前言

中场哨响!2023年已经过半。上半年,政策给力,呵护市场稳健向前;上半年,楼市趋稳,市场信心逐步恢复;上半年,主流房企拒绝摆烂,优质产品层出不穷......

在这样的市场环境下,长沙楼市交了这样一份答卷:2023上半年全市住宅成交面积683.95万平米;成交均价11421元/㎡;120-144㎡的面积段占比最高;岳麓区为置业者首选......

数据描绘长沙楼市,专业铸就公信力!

今日,由0731房产网、0731地产研究院携手智信评估 ,联袂奉上《2023上半年长沙楼市白皮书》,长沙楼市精彩尽在其中!

TOPIC一 土地市场

Part 12023上半年长沙市土地供应

1.1.1 长沙市土地供应面积

|

2023上半年长沙市土地总出让面积约513.38万平米,同比下降约35%;总建筑面积约1073.33万平米,环比下降约38%。同比下降直接原因是上半年集中供地总规模不如2022年同期,而根本原因是集中供地由固定批次供应改为常态化供应。

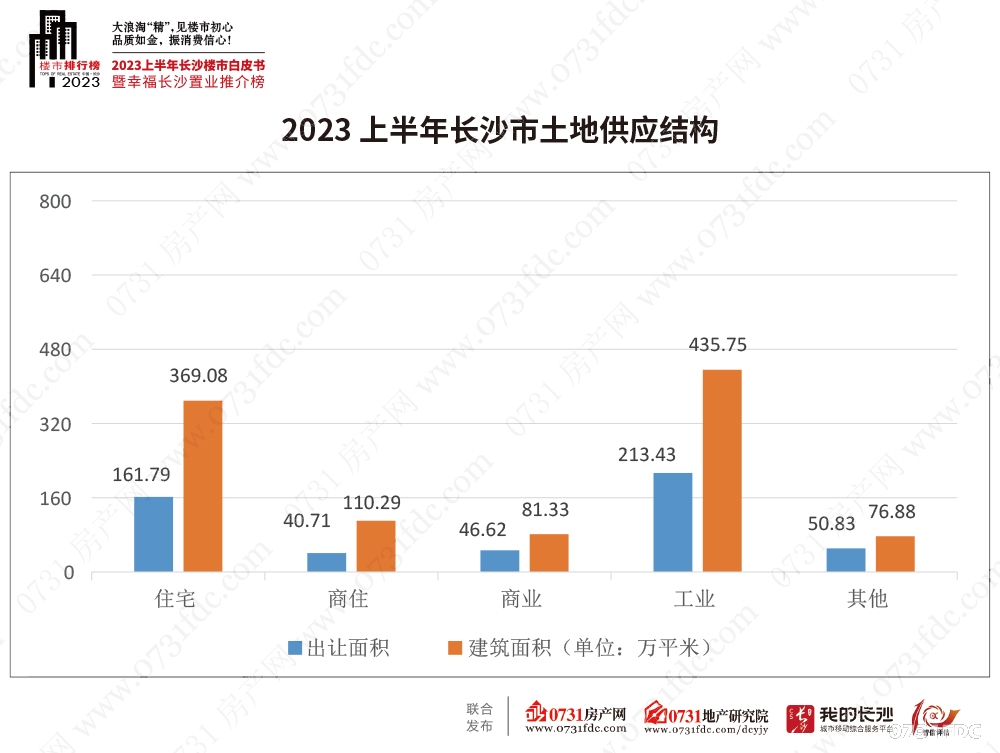

1.1.2 长沙市土地供应结构

|

2023上半年长沙市居住用地(住宅+商住)总出让面积约202.5万平米,约占总量的39%。主要原因是长沙县、浏阳市的居住用地供应量比往年高。从这两地公布的全年推地计划来看,今年居住用地的供应占比会比往年高。

1.1.3 市内六区及长沙县土地供应面积

|

2023上半年市内六区及长沙县的总出让面积约326.35万平米,同比下降约13%;总建筑面积约733.24万平米,同比下降约16%。同比下降的主要原因是集中供地量减少。

1.1.4 市内六区及长沙县土地供应结构

|

2023上半年市内六区及长沙县居住用地(住宅+商住)供应量最大,总出让面积约146.68万平米,约占总量的45%。

Part 22023上半年长沙市土地成交

1.2.1 长沙市土地成交面积

|

2023上半年长沙市土地总成交面积约424.04万平米,同比下降约27%。总成交建筑面积约893.45万平米,同比下降约26%。

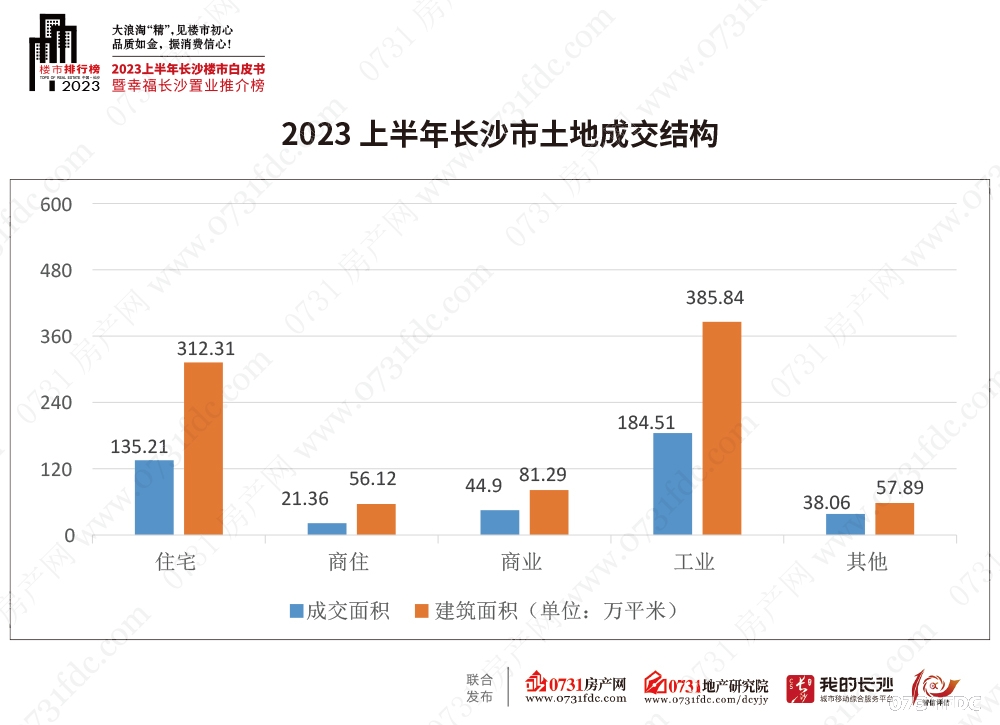

1.2.2 长沙市土地成交结构

|

2023上半年长沙市居住用地(住宅+商住)总成交面积约156.57万平米,约占总量的37%。

1.2.3 市内六区及长沙县土地成交面积

|

2023上半年市内六区及长沙县土地总成交面积约为289.92万平米,同比下降约12%;总建筑面积约为655.45万平米,同比下降约15%。

1.2.4 市内六区及长沙县土地成交结构

|

2023上半年市内六区及长沙县居住用地(住宅+商住)总成交面积约112.22万平,约占总量的39%。其中内六区的居住用地全部来自集中供地。

Part 3 2023年长沙市土地成交排行

|

|

Part 4土地市场总结

1.4.1 长沙土地供应转向常态化

长沙4月、5月的两批集中供地都取得了好成绩,因此后续批次的间隔时间有了明显的缩减。长沙集中供地的第一批和第二批之间,间隔了一个半月;第二批和第三批之间,间隔了不到一个月;而最新的第四批,其与第三批的间隔缩短为半个月了,土地市场回暖向好。

1.4.2 央国企仍是拿地主力

从2023上半年集中供地成交情况来看,在长沙的拿地企业中,五成是央国企,两成是各区政府平台,央国企仍是拿地主力。

不仅是长沙,中指研究院发布的半年度数据显示,央国企今年拿地金额占比57%,较2022年有明显提升,稳健型央企资金状况相对较好,仍是热点城市拿地主力。

1.4.3 流拍撤牌率低

长沙上半年完成了3批集中供地土拍,共有15宗居住用地挂牌出让,最终成交了14宗,仅有一宗在开拍前中止撤牌了。

其他集中供地城市为降低流拍撤牌率,也会提前摸排企业参拍意愿,调整完善土拍规则、精选优质地块。多因素带动下,全国住宅用地流拍、撤牌数量均下降明显。

[page]

TOPIC二 商品房市场

Part 1市场供应情况

2.1.1 近年来新建商品房供应情况

|

2023年1-6月,全市新建商品房供应656.02万平米,其中商品住宅供应545.68万平米,非住宅供应110.34万平米,供应规模为近几年新低。

2.1.2 各行政区新建商品房供应情况

|

2023年1-6月,全市新建商品房供应656.02万平米。从各行政区的情况来看,岳麓区新建商品房供应211.75万平米,排在全市第一位,较大幅度领先其他区县市,是全市唯一一个供应面积在200万平米以上的地区,占全市成交比重的32.28%,其次是雨花区,为109.93万平米,而其他区县市供应面积均在100万平米以下。

从涨幅来看,全市新建商品房供应同比小幅下降,降幅为2.41%,同比增幅最大的是望城区,为52.26%,而宁乡市同比下降63.37%。

2.1.3 新建商品住宅供应情况

|

2023年1-6月,全市新建商品住宅供应545.68万平米;从各行政区的情况来看,岳麓区新建商品住宅供应170.01万平米,高居全市第一,望城区供应量排在第二,为90.17万平米,雨花区紧随其后,供应面积为87.82万平米,仅宁乡市供应面积在10万平米以下,为9.26万平米。

从涨幅来看,全市新建商品住宅供应同比小幅增长1.51%,除天心区、雨花区和望城区同比保持正增长外,其他区县市均呈不同程度下降,其中宁乡市下降最为明显,同比下降达58.21%,而天心区增长幅度最大,达143.48%。

Part 2市场成交情况

2.2.1 近年来新建商品房成交情况

|

2023年1-6月,全市新建商品房成交852.81万平米,其中商品住宅成交683.95万平米,非住宅成交168.86万平米。在2022年之前,半年度成交都在一千万米以上,而自2022年开始,全市商品房成交水平大幅下滑,半年度成交规模维持在800-900万平米之间。

2.2.2 新建商品房成交情况

|

2023年1-6月份,全市新建商品房成交852.81万平米,分行政区来看,岳麓区成交面积为223.66万平米,位列第一梯队,雨花区、望城区成交面积分别为144.76万平米、122.74万平米,处于第二梯队。而全市成交最少的是芙蓉区,上半年仅成交26.26万平米。

从涨幅来看,全市新建商品房成交较去年同期减少4.38%,各区县市与同期相比涨跌表现不一,其中天心区同比增长幅度最大,增幅为25.10%,而岳麓区降幅最大,为16.94%。

2.2.3 新建商品住宅成交情况

|

2023年1-6月份,全市新建商品住宅成交683.95万平米,分行政区来看,岳麓区成交面积排名第一,达178.61万平米,其次为雨花区、望城区,成交面积分别为106.14万平米、100.23万平米,而其他县市区成交面积均低于100万平米,其中芙蓉区仅成交16.64万平米。

从涨幅来看,全市新建商品住宅成交水平与去年同期基本持平,同比小幅增长0.73%,除开福区、岳麓区和长沙县外,其他县市区同比均呈增长态势,其中天心区同比涨幅最大,增长47.04%,而岳麓区同比降幅最大,为20.61%。

Part 3市场价格走势

2.3.1 近年来新建商品房成交情况

|

2023年1-6月,全市新型商品住宅均价11421元/㎡,非住宅均价9600元/㎡,住宅均价总体维持稳中上行的态势,非住宅均价则有所波动。

2.3.2 新建商品房的价格走势

|

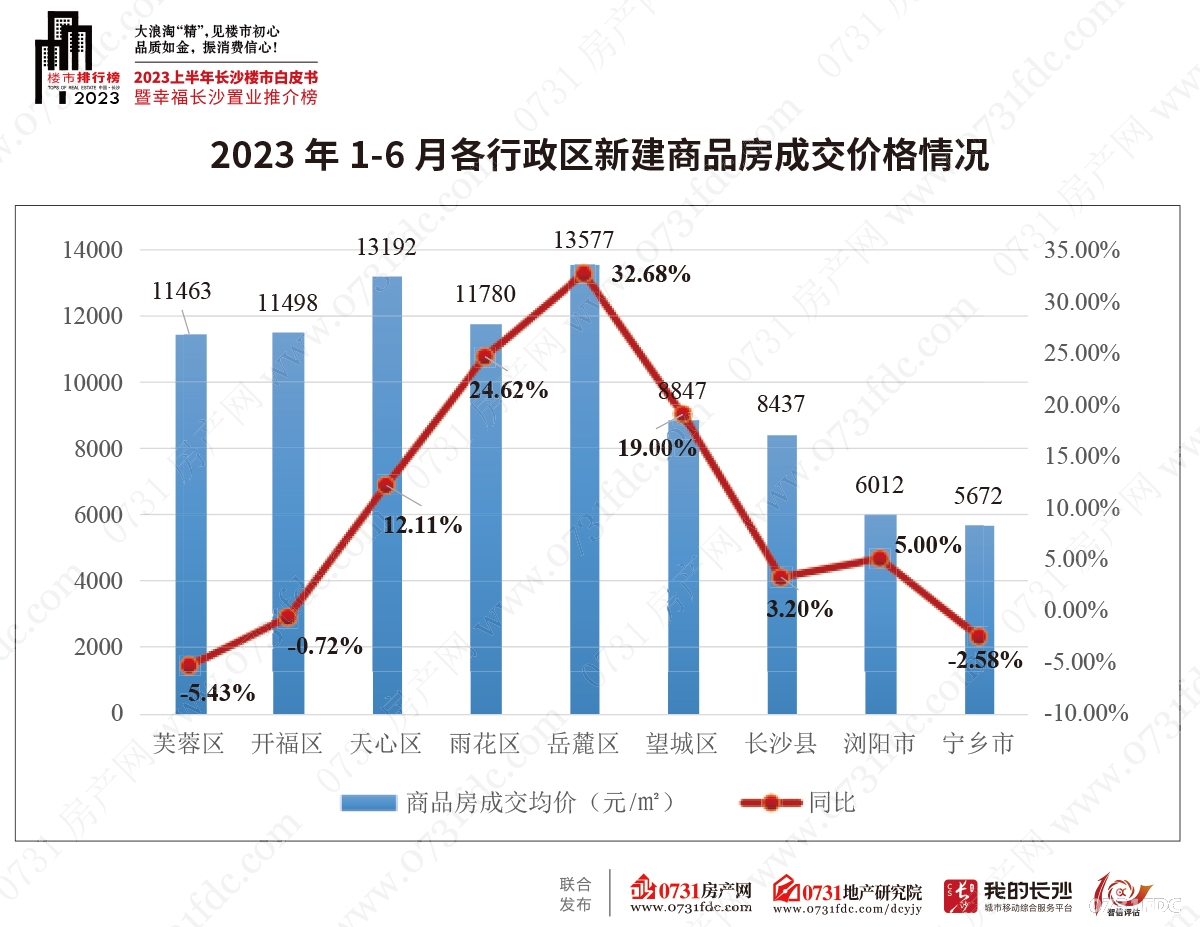

2023年1-6月,全市新建商品房成交均价10903元/㎡,分行政区来看,岳麓区成交均价位居榜首,达13577元/㎡,天心区紧随其后,成交均价达13192元/㎡;宁乡市成交均价最低,为5672元/㎡。

从上涨幅度来看,一季度全市新建商品房成交均价同比上涨17.07%,除芙蓉区、开福区和宁乡市同比仍小幅下跌外,其他区县市均呈上涨态势,其中岳麓区上涨最快,涨幅为32.68%,其次是雨花区,成交均价同比上涨24.62%。

2.3.3 新建商品住宅的价格走势

|

2023年1-6月,全市新建商品住宅成交均价11421元/㎡,分行政区来看,岳麓区成交均价最高,达14180元/㎡,天心区排名第二,达13794元/㎡;而排名末位的是宁乡市,成交均价为5541元/㎡。

从成交涨幅来看,今年上半年全市新建商品住宅成交均价同比增长22.44%。分行政区来看,各行政区同比均有不同程度的增长,其中雨花区增幅最大,达40.33%,紧随其后的是岳麓区,增长36.92%;而长沙县同比增长幅度最小,仅为0.55%。

Part 4供销比

|

2023年1-6月,全市新建商品房供销比0.65,住宅供销比0.80,非住宅供销比为0.77,处于供不应求的状态,供销比与去年上半年基本持平。

[page]

Part 5 2023年上半年长沙楼市排行榜

2.5.1 权益榜

|

2023年上半年有2家房企权益销售金额超40亿元,分别是:中海地产42.28亿元,华润置地40.85亿元。超30亿元的房企共有5家。2023年上半年长沙楼市房企销售金额权益榜的门槛为9.43亿元,相较去年上升了0.65亿元。

权益榜销售金额前三名的总和,与最后3名的总和,相差87.95亿元,充分说明长沙楼市房企格局继续分化,强者恒强。权益榜中30.20亿到42.28亿(含)的房企占比25%;20.85亿到28.89亿(含)的房企占比25% ;9.43亿到17.70亿(含)的房企占比50%。

2.5.2 全口径榜

|

2023年上半年长沙楼市房企销售金额全口径榜上,中海地产勇夺半年度头把交椅,以 43.20亿元的成绩傲视群雄。中海地产是房企榜双榜第一。招商蛇口以41.32亿元、华润置地以40.85亿元分列第二、三位。2023年上半年长沙楼市房企销售金额全口径榜的门槛为11.31亿元。全口径榜销售金额前三名的总和,与最后3名的总和,相差87.56亿元。

全口径榜中40.85亿到43.20亿(含)的房企占比15%;32.13亿到36.97亿(含)的房企占比35%;11.31亿到21.03亿(含)的房企占比50%。

纵观2023年上半年长沙楼市房企销售金额权益榜、全口径榜,本土房企表现还是较为活跃的,中建信和、城发恒伟、长房集团、运达集团均是本土实力开发商。中海地产今年跃至双榜TOP1,正是因为今年多个热销红盘的推动。与去年同期相比,2023年上半年市场复苏动力有明显增长,上半年房企销售金额权益榜TOP3总和比去年增长了16.3%。

2.5.3 住宅成交面积TOP10

|

2023年上半年长沙楼市住宅劲销榜成交面积TOP3分别是:长沙润府13.31万平米、万科森林公园12.70万平米、长沙北中心·保利时代12.17万平米。

在2023年上半年长沙楼市住宅劲销榜(成交面积)中,由本土开发商独立开发的项目占20%,由外来开发商开发的项目占80%。与去年同期相比,今年上半年住宅劲销榜成交面积TOP5均有明显增长。2023年上半年住宅劲销榜成交面积TOP3的总和,比去年增长了20.8%。这也说明优质人居产品始终有市场。

2.5.4 住宅成交金额TOP10

|

2023年上半年长沙楼市住宅劲销榜成交金额TOP3分别是:长沙润府19.97亿元、万科森林公园19.52亿元、中海星樾府18.10亿元。长沙润府、万科森林公园分别是住宅榜双榜第一、第二。

与去年同期相比,2023年上半年住宅劲销榜成交金额TOP3的总和,比去年增长了5.7%。

纵观2023年上半年长沙楼市住宅劲销榜(成交面积、成交金额)可以清晰地发现,2023年上半年长沙房地产市场改善型正占主导。把钱花在品质上、配套上,正成置业者的主流。万科森林公园、长沙润府、长沙北中心·保利时代等,都各有不错的优势,符合人居想象。长沙楼市正在进入改善阶段,同时刚需产品依然受到置业者的青睐,有品质、真正的好产品一定能实现销售可持续性。

2.5.5 各区域住宅劲销榜

|

从内五区的情况看,今年上半年岳麓区依然保持着成交面积第一,成交225.8万平方米,超出第二名81万平方米。芙蓉区最低,成交面积只有26.5万平方米。梳理住宅产品的面积段来看,各区销售金额前5名的项目,所售卖的产品依旧以普通住宅为主,改善型需求占主导。

区域榜中建筑面积在100㎡-150㎡的产品占比达到55%;建筑面积在150㎡-200㎡的产品占比达到30%;200㎡以上的产品占比15%。从内五区的情况看,2023年上半年岳麓区新建商品房成交均价最高,13502.8元/平方米;其次是天心区13136.6元/平方米;第三是雨花区11777.4元/平方米;开福区、芙蓉区成交均价排在最后两位。

在2023年上半年长沙楼市各区域住宅劲销榜中,涵盖了2023年上半年表现优异的标杆房企和优质项目。榜单项目所涵盖的产品,从刚需到改善应有尽有,也从侧面说明,长沙房地产市场包容性较大,置业者各取所需,共享城市发展红利。

2.5.6 公寓成交金额TOP5

|

在公寓市场,运达中央广场以6.76亿元的成绩位列今年上半年公寓劲销榜第一,成为各方的焦点。值得注意的是,运达中央广场已连续两年获得了年度公寓劲销榜第一,是实打实的实力选手。我们拭目以待,2023年的年度公寓劲销榜上,第一会是谁呢?

非住宅商品房的去化一直是长沙楼市的一大痛点。今年也不例外,从数据可知,今年上半年公寓成交金额同比去年有明显的下降。

2.5.7 商铺成交金额TOP5

|

在商铺这一细分市场上,保利国际广场以1.08亿元的成交金额位列今年上半年商铺劲销榜第一。商铺榜整体成绩不甚理想。

2.5.8 写字楼成交金额TOP3

|

今年上半年,湘江FFC以2.21亿元的成绩位居写字楼市场第一。与去年同期相比,今年上半年写字楼成交也不太理想。

受大环境影响,整体来看商办市场依然供过于求,库存量大。去化难是未来房企仍要面对的首要问题。除了政府提供政策支持外,房企自身应该思考如何更加精准地定位、筛选目标群体,寻求破局之道。

[page]

TOPIC三 置业者分析(六区一县)

Part 1置业者特征

3.1.1 年龄结构

|

2023年1-6月,全省26-35岁购房者占据半壁江山,比重为48.02%,其次为36-45岁置业人群,占比为27.03%,两者合计共占比75.05%,全市购房者以首次刚需和首次改善为主。

3.1.2 原籍结构

|

2023年1-6月,全省购房者主要来源为本省,占比高达85.42%。其中,来自省内其他市州的购房者占比66.17%,来自本市的购房者占比19.25%。省外购房者比例也比过去几年增多,今年省外购房者占比达到14.58%。

Part 2置业偏好

|

从新建商品住宅的面积结构来看,120-144㎡的面积段占比最高,高达42.54%,其次是90-120㎡,达28.92%,这两个面积段成交占比合计超七成,144㎡以上的改善需求占比为24.70%,90㎡以下面积段占比仅3.84%。

Part 3价格及付款方式(六区一县)

3.3.1 单价结构

|

从住宅成交单价结构来看,六区一县住宅单价在7000元/㎡的仅一成左右,15000元/㎡以上的占比接近两成,置业者对价格的接受度逐步提升。

3.3.2 付款比例

|

从购房资金结构来看,首付比例35%及以下的占比最高,达40.60%,表明全市至少超四成购房者为首套刚需,35%-45%的占比19.50%,首付比例45%-100%的占比22.13%,表明改善型需求市场较大,一次性付款的占比达到了17.77%。

TOPIC四 房地产形势研判

Part 1政策层面2023年全国较多城市房地产调控政策都有所放松,随着二季度房地产市场持续转弱,下半年的支持政策加码预期增强。政策执行的力度和节奏在一定程度上取决于宏观层面的变化,上半年宏观经济主要指标均下滑,经济恢复向好基础不牢,投资、消费恢复动力不足,经济稳步恢复仍面临诸多挑战,若下半年经济仍持续转弱,则房地产作为经济“稳定器”,托底政策或将加速落地。需求端,主要是降低购房门槛以及成本。企业端,则是有望落实金融支持政策。

长沙目前在调控政策执行上仍属于较严苛梯队,上半年出台政策主要以鼓励消费为主,但楼市出台政策落地时效加快,短期刺激见效。在目前的大环境下,下半年长沙房地产支持政策有望加码。

Part 2新房市场

居民收入预期转弱、房价下跌预期加强、对能否顺利交房的担心等等因素,均影响当前购房者的置业选择。在目前的经济环境与政策环境下,购房者的置业积极性难有大的转变。供应端短期内开发商开工投资意愿难有明显恢复,将维持目前的推货节奏,预计2023年全市新房住宅供应面积将小幅下滑。

而当前市场进入阶段性调整,阶段性需求释放临近尾声,需求增长动能转弱,二季度市场热度逐月降低。虽上半年房地产市场需求端表现整体略好于去年同期,但后续市场真正的回暖仍需要政策端的利好作为基石,预计2023年全市新房住宅成交供应面积与去年基本持平。

结语

《2023上半年长沙楼市白皮书》今日发布,作为长沙楼市最忠实的记录者,《白皮书》以一个服务者的姿态,二十余年来坚持服务于购房者与开发商,用数据刻画楼市的点点滴滴,展现长沙楼市的别样精彩。

-

重磅!央行公布房贷新政:将降低存量房贷利率并统一房贷最低首付比例-

2024-09-27

-

提取失败的三种情况,7月省直公积金中心答复热点问题-20230818_092518_148.jpg

0731房产网 2023-08-18

-

-

“高端房”变“安置房”,保利天汇业主细数项目“七不符”-20230726_091655_133.png

0731房产网 2023-07-26

本页面内容,旨在为满足广大用户的信息需求而采集提供,并非广告服务性信息。页面所载内容不代表本网站之观点或意见,仅供用户参考和借鉴,最终以开发商实际公示为准。商品房预售须取得《商品房预售许可证》,用户在购房时需慎重查验开发商的证件信息。本页面所提到房屋面积如无特别标示,均指建筑面积。