一、土地市场

1.1土地供求情况

|

2020年4月全市六区一县土地供应26宗,供应建筑面积145.66万平,成交31宗,成交建筑面积430.09万平,成交金额129.52亿元。

1.2土地供应结构

|

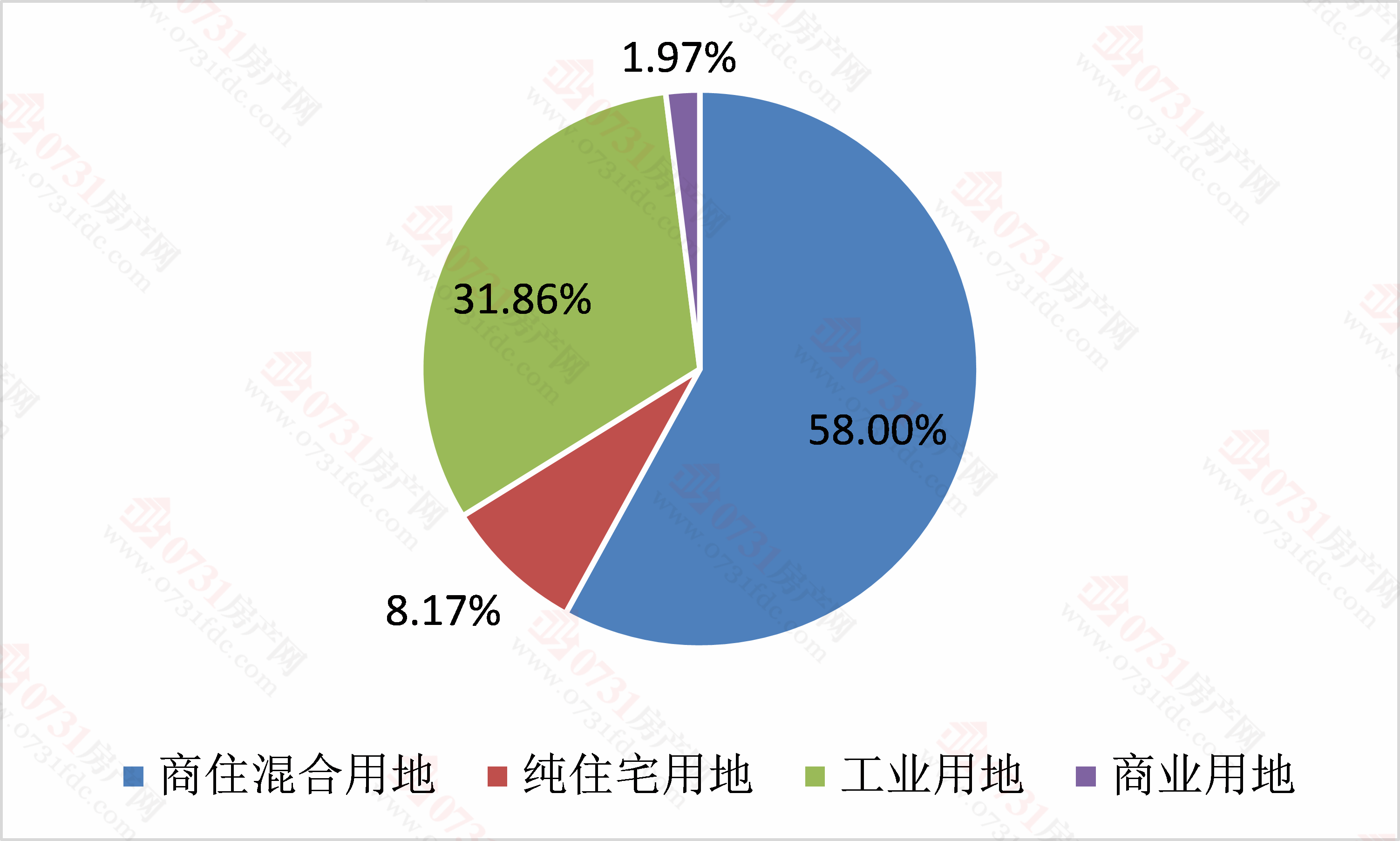

2020年4月六区一县土地供应结构

2020年4月六区一县土地供应以商住混合用地为主,占比为58%,其次是工业用地,占比31.86%。

1.3土地成交结构

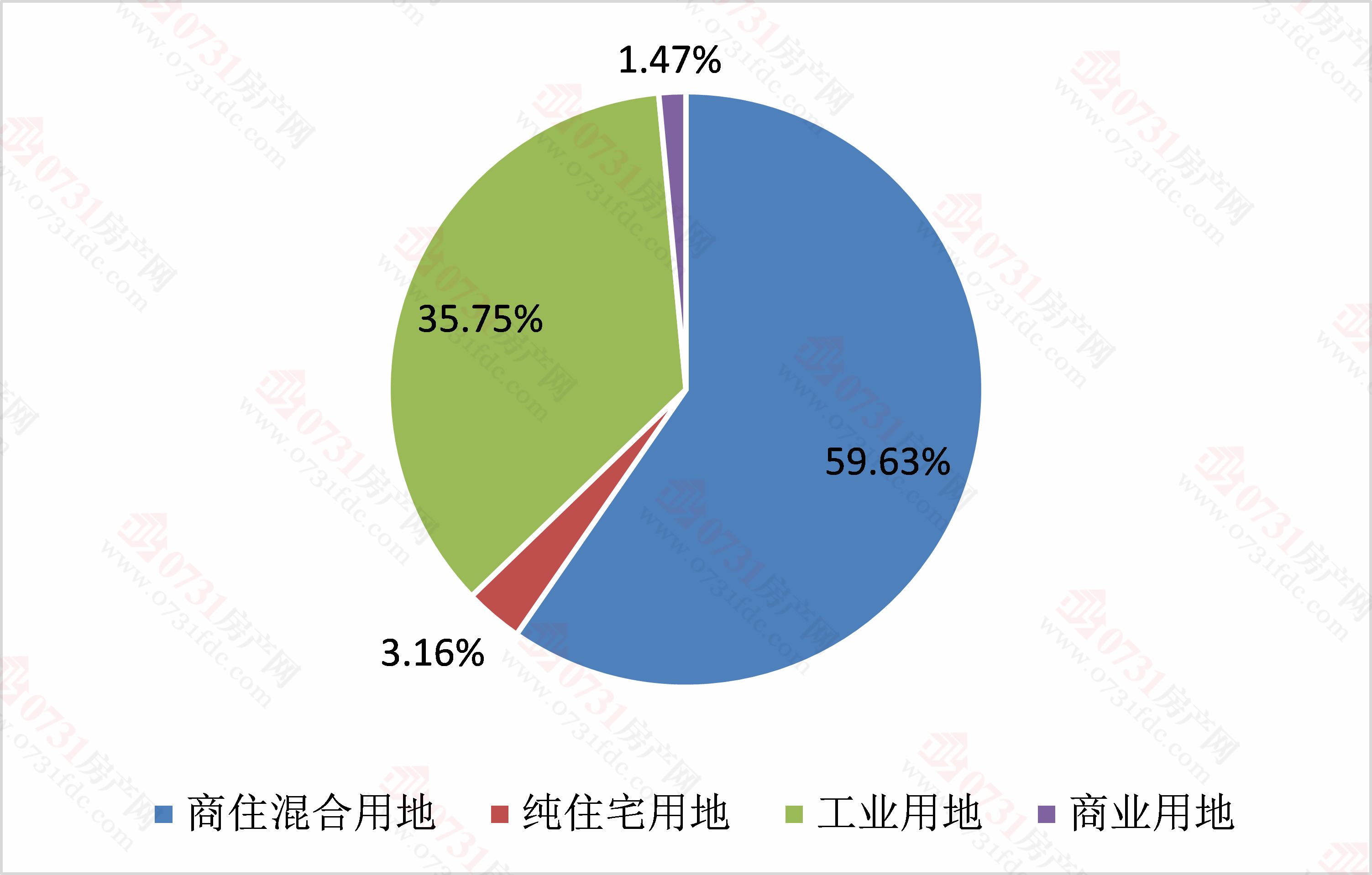

|

2020年4月六区一县土地成交基本为商住用地和工业用地,其中商住用地占比达59.63%,工业用地占比分别为35.75%。

1.4土地成交楼面价

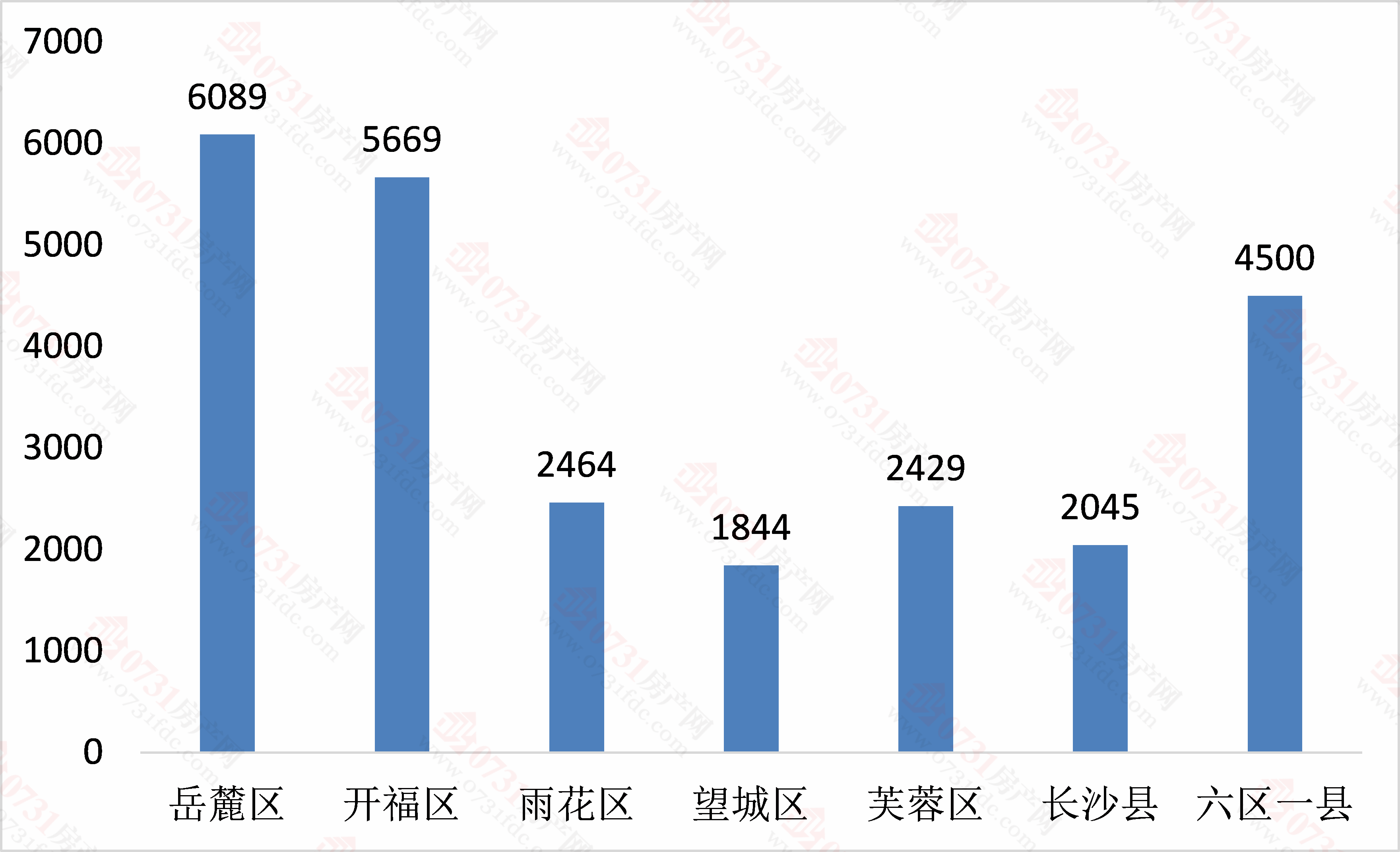

|

从4月份六区一县的非工业土地成交楼面价来看,为4500元/平,其岳麓区与开福区的均价均高于全市的均价,分别为6089元/平,5669元/平。

二、住宅市场

2.1供应情况

|

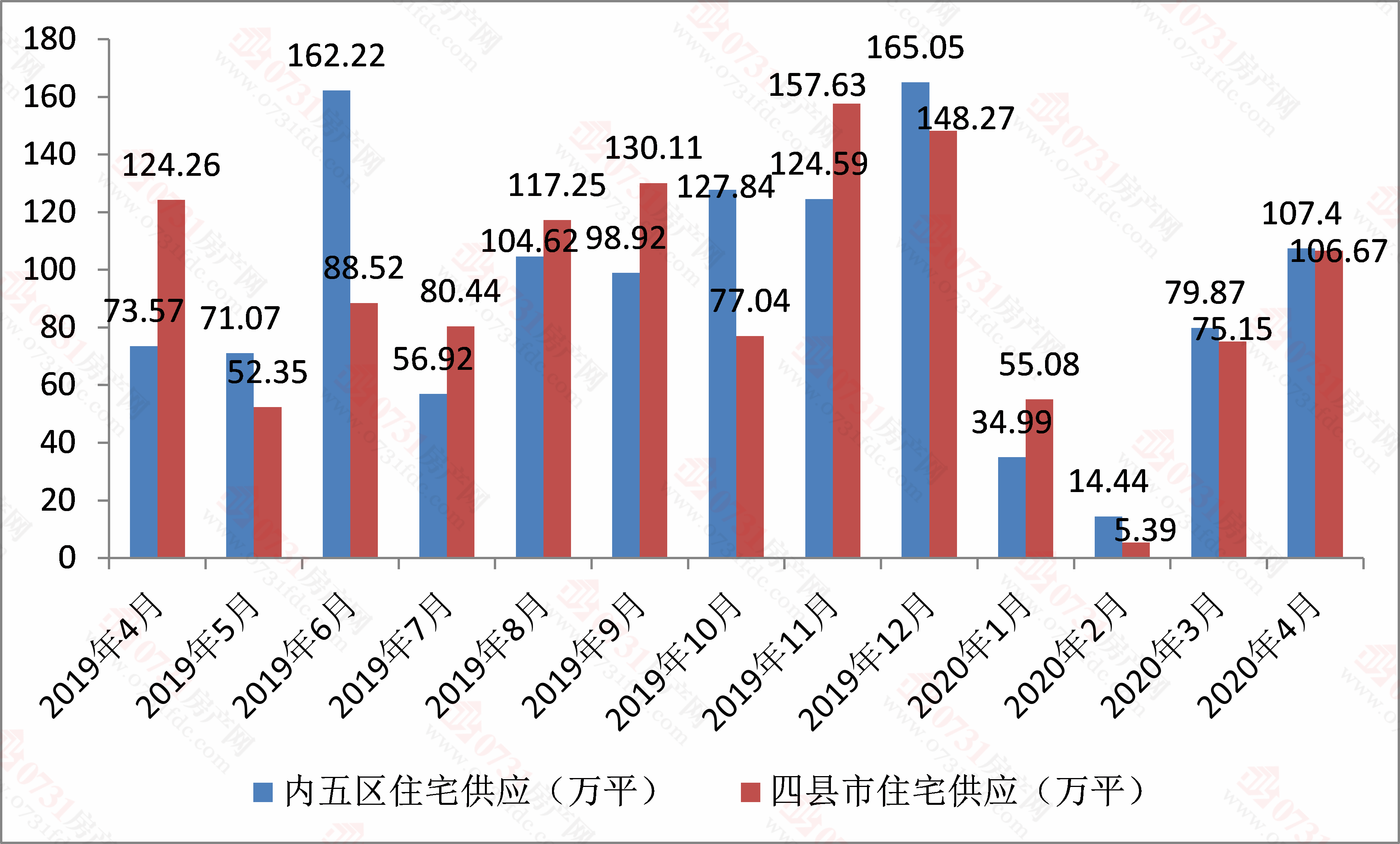

2020年4月全市住宅供应214.04万平,同比增长8.21%,环比增长38.09%,其中内五区供应107.40万平,同比增长45.98%,环比增长34.47%;四县市供应106.67万平,同比下降14.16%,环比增长41.94%。

2.2成交情况

|

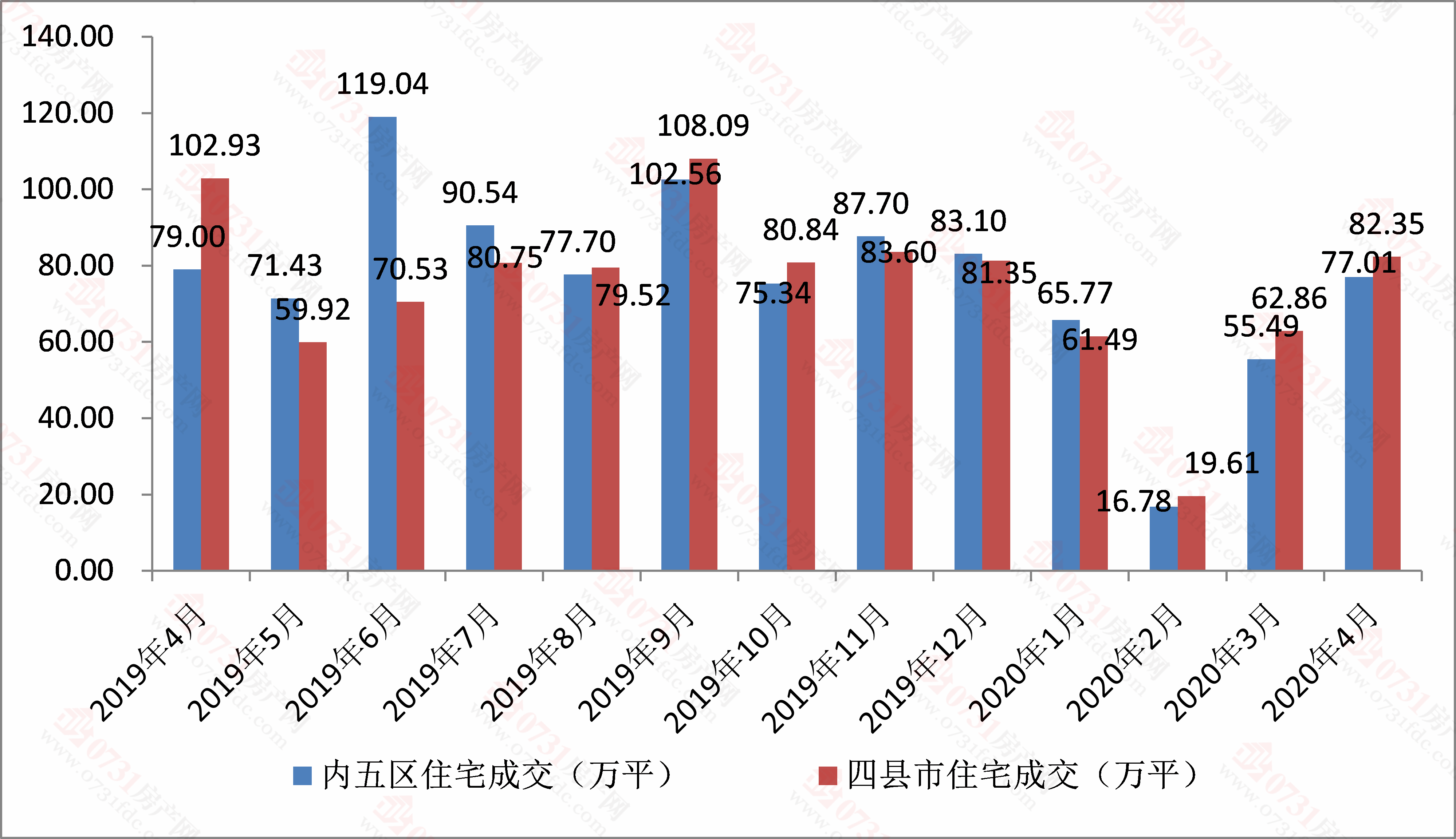

2020年4月全市住宅成交159.36万平,同比下降12.40%,环比增长34.65%;其中内五区住宅成交77.01万平,同比下降2.51%,环比增长38.78%;四县市住宅成交82.35万平,同比下降19.99%,环比增长31.01%。

2.3价格趋势

|

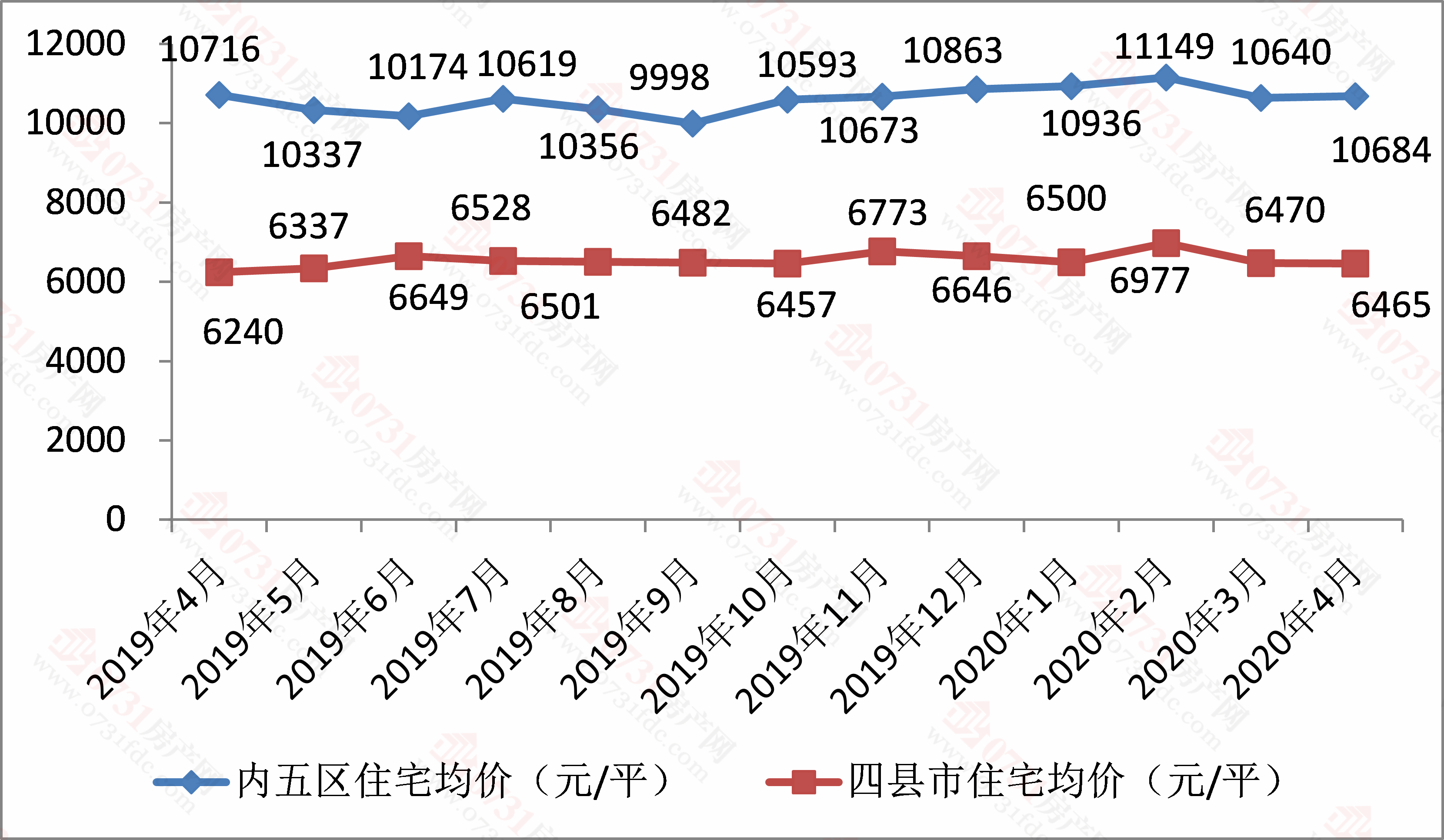

2020年4月全市住宅成交均价8504元/平。其中内五区均价10684元/平,四县市均价6465元/平。

2.4供销比走势

|

2020年4月全市住宅供销比为1.34,4月份住宅项目大量入市,市场整体呈现一个稍微供过于求的状态。

2.5各区县供销情况

|

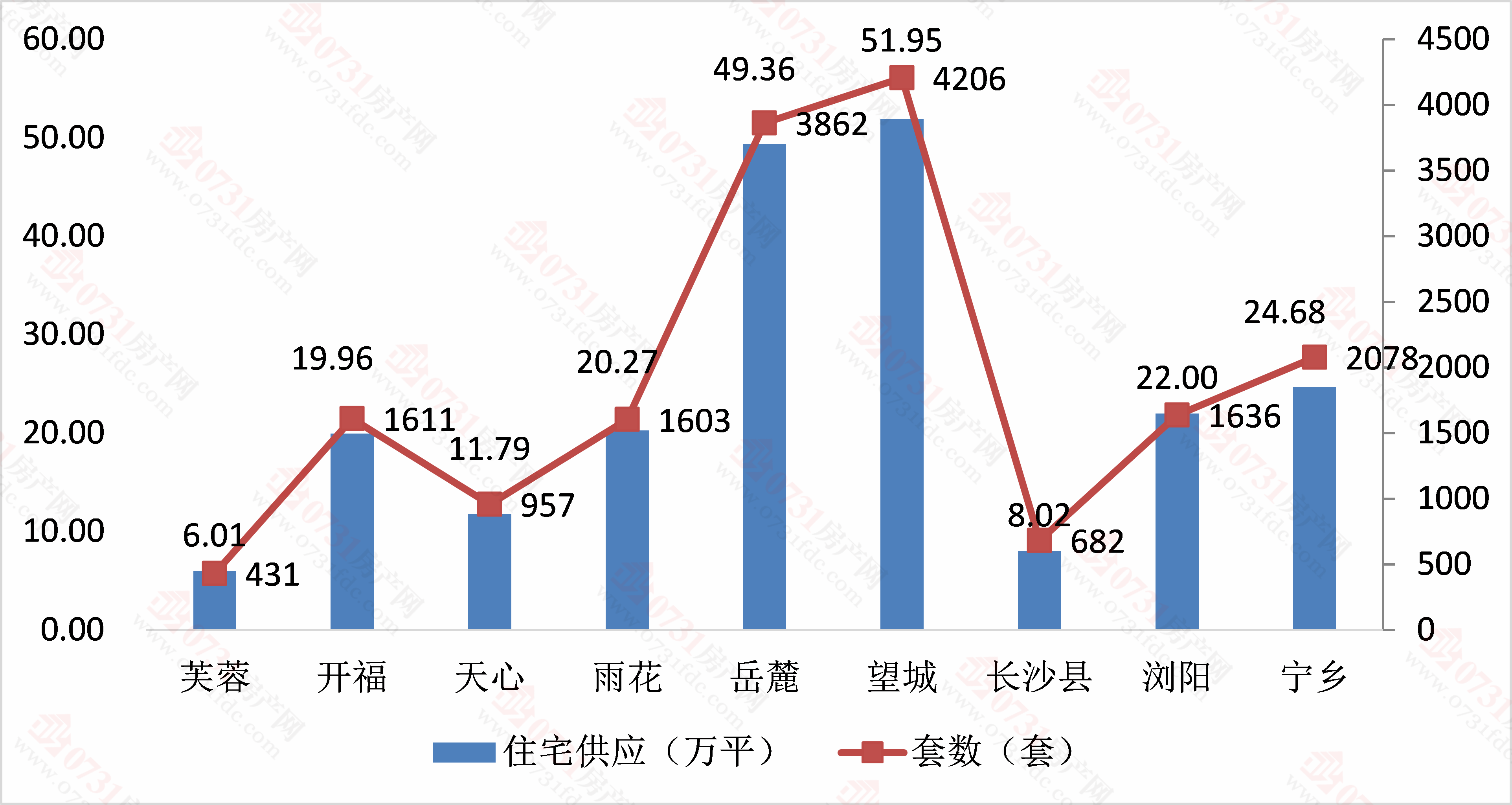

从4月全市各行政区住宅供应情况来看,基本集中在望城区与岳麓区,占比全市住宅供应面积接近50%,芙蓉区供应量最小,仅为6.01万平。

|

4月各行政区住宅成交情况

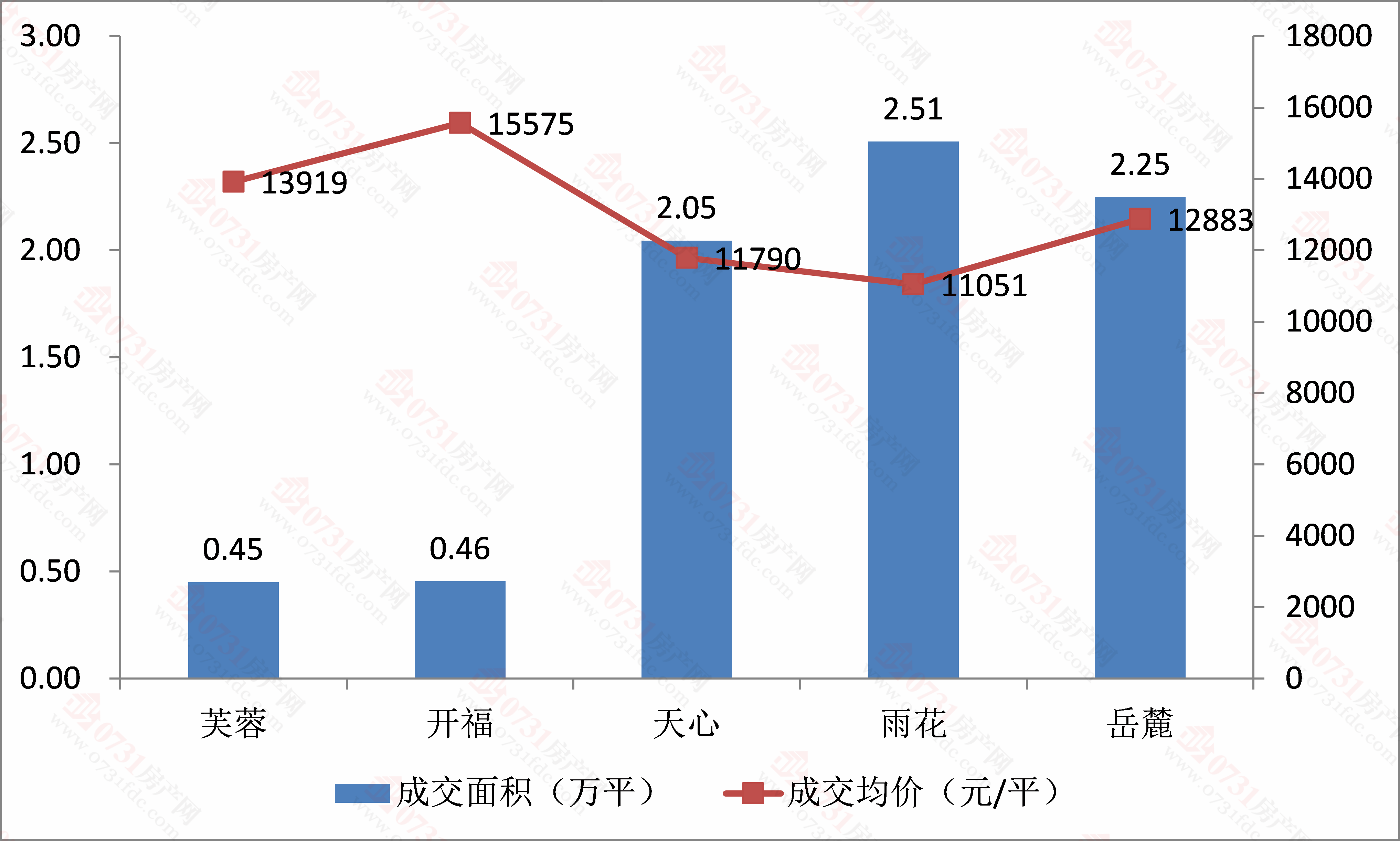

从4月各行政区成交情况来看,成交量望城区最高,达42.44万平;均价则是芙蓉区最高,为12228元/平。

2.6住宅成交项目排行榜

|

2.7各板块均价

|

2.8住宅成交面积结构

|

2020年4月全市商品住宅套均成交面积为123.81㎡,从全市住宅成交面积结构来看,120-144㎡套数占比最高,其次为90-120㎡面积段,占比36.93%。

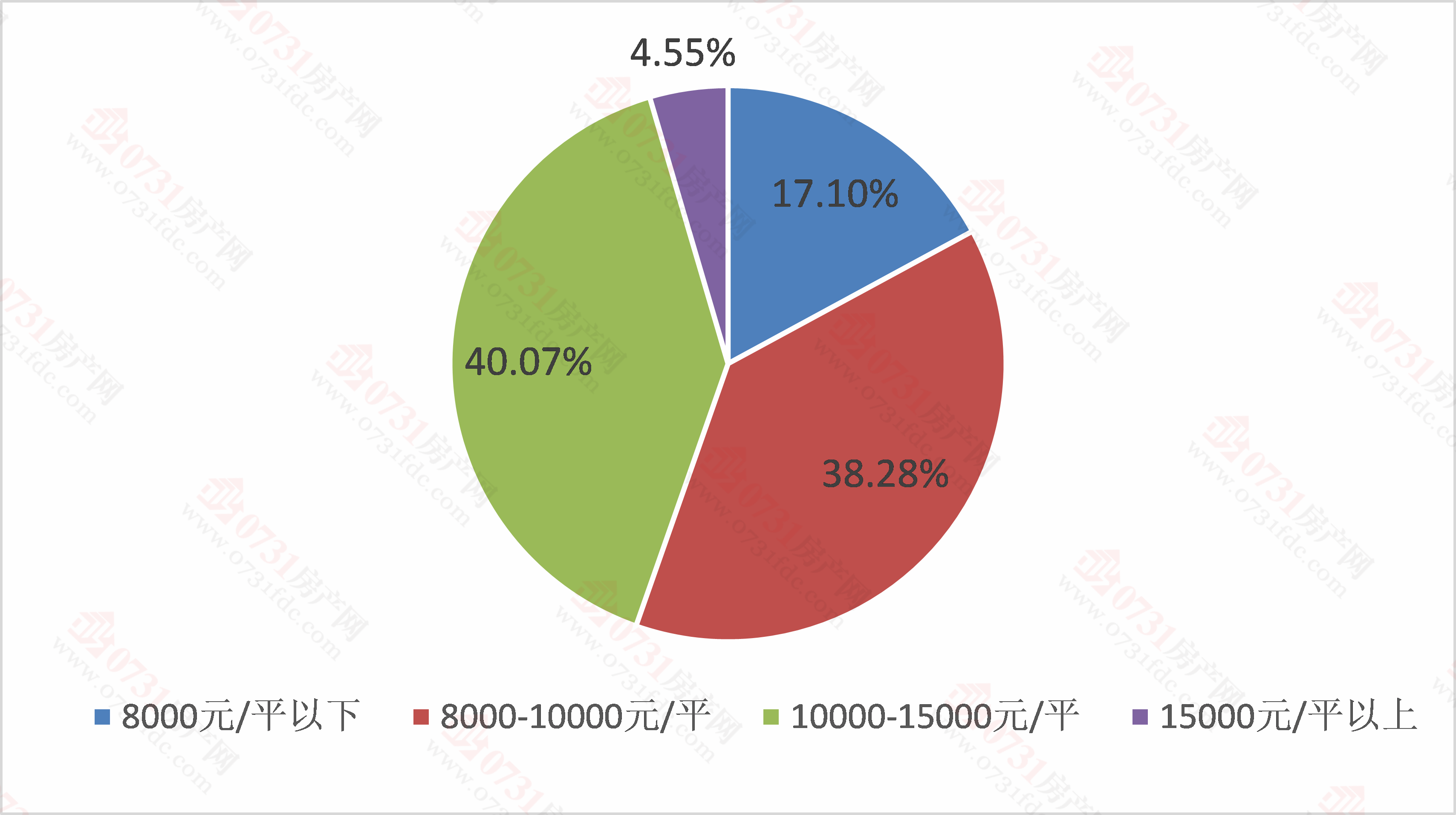

2.9住宅成交单价结构

|

|

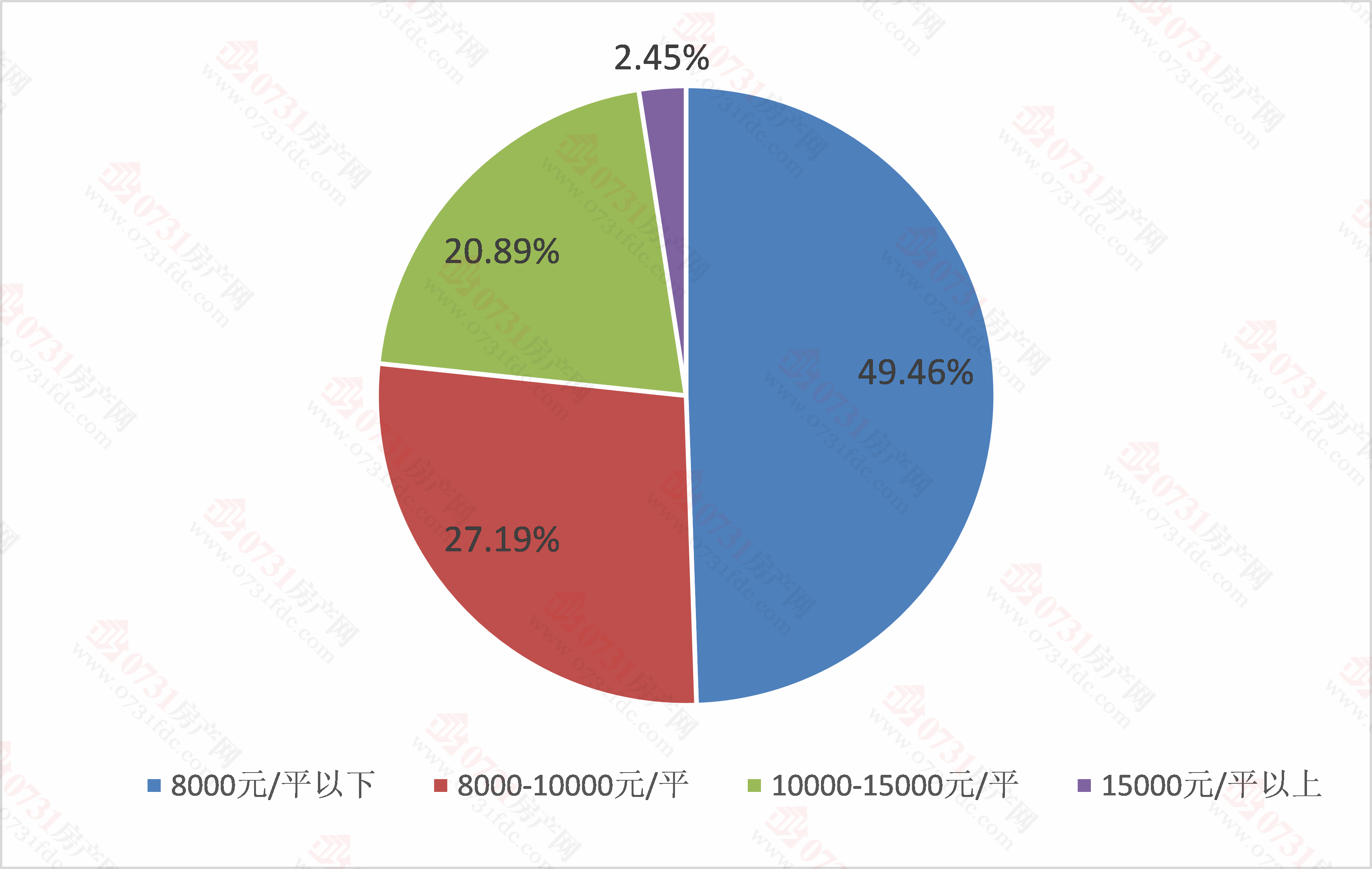

从4月份全市住宅成交单价结构来看,接近8成在10000元/平以下,其中8000元/平以下价格段占比最高,套数占比达49.46%;而对比内五区住宅成交单价结构,占比最高的则为10000-15000元/平价格段,套数占比达40.07%。

三、非住宅

3.1商业用房市场

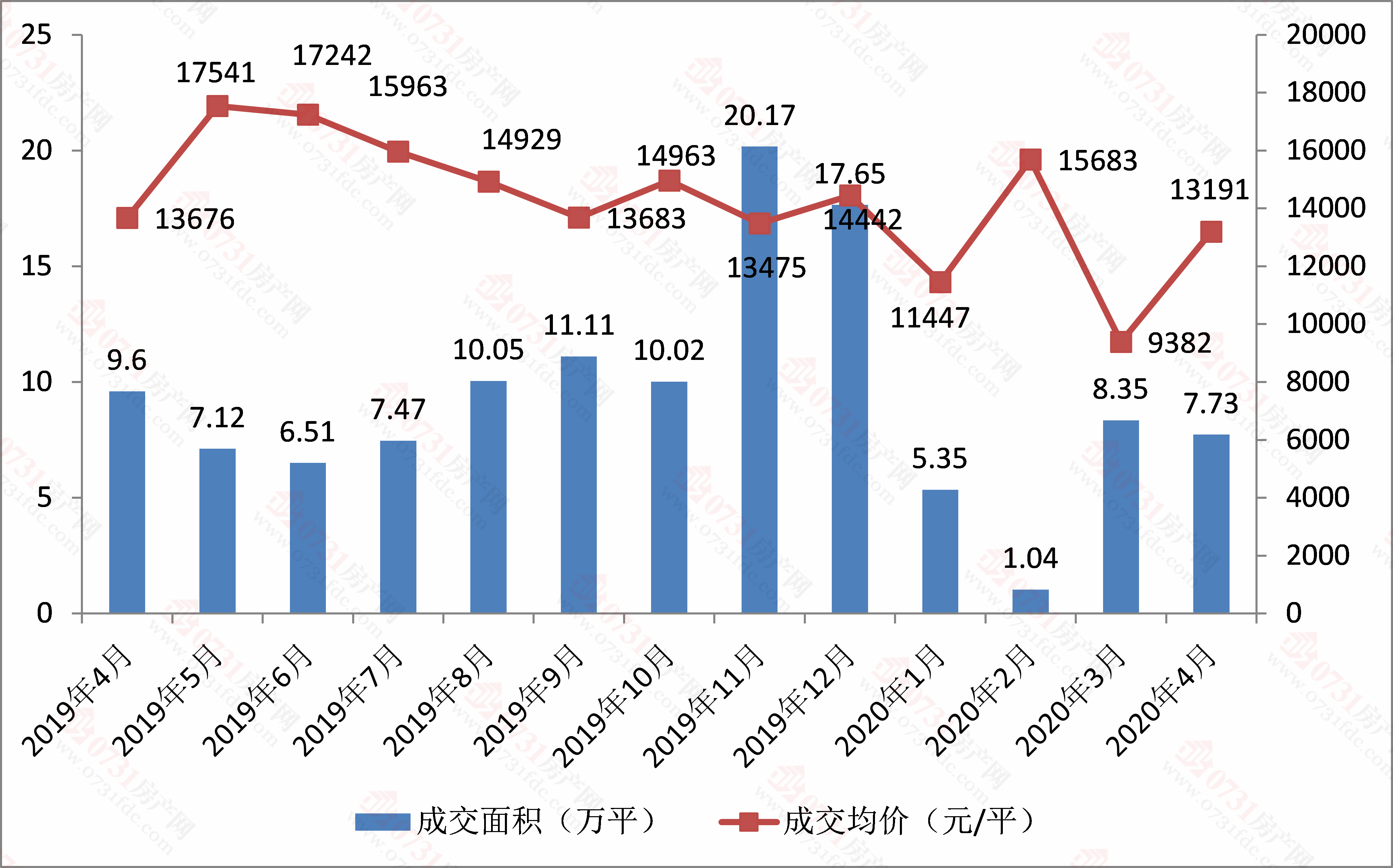

|

2020年4月内五区商业用房成交7.73万平,同比下降19.48%,环比下降7.43%;4月份内五区商业用房成交均价为13191元/平,同比下降3.54%,环比增长40.60%。

3.2各行政区成交情况

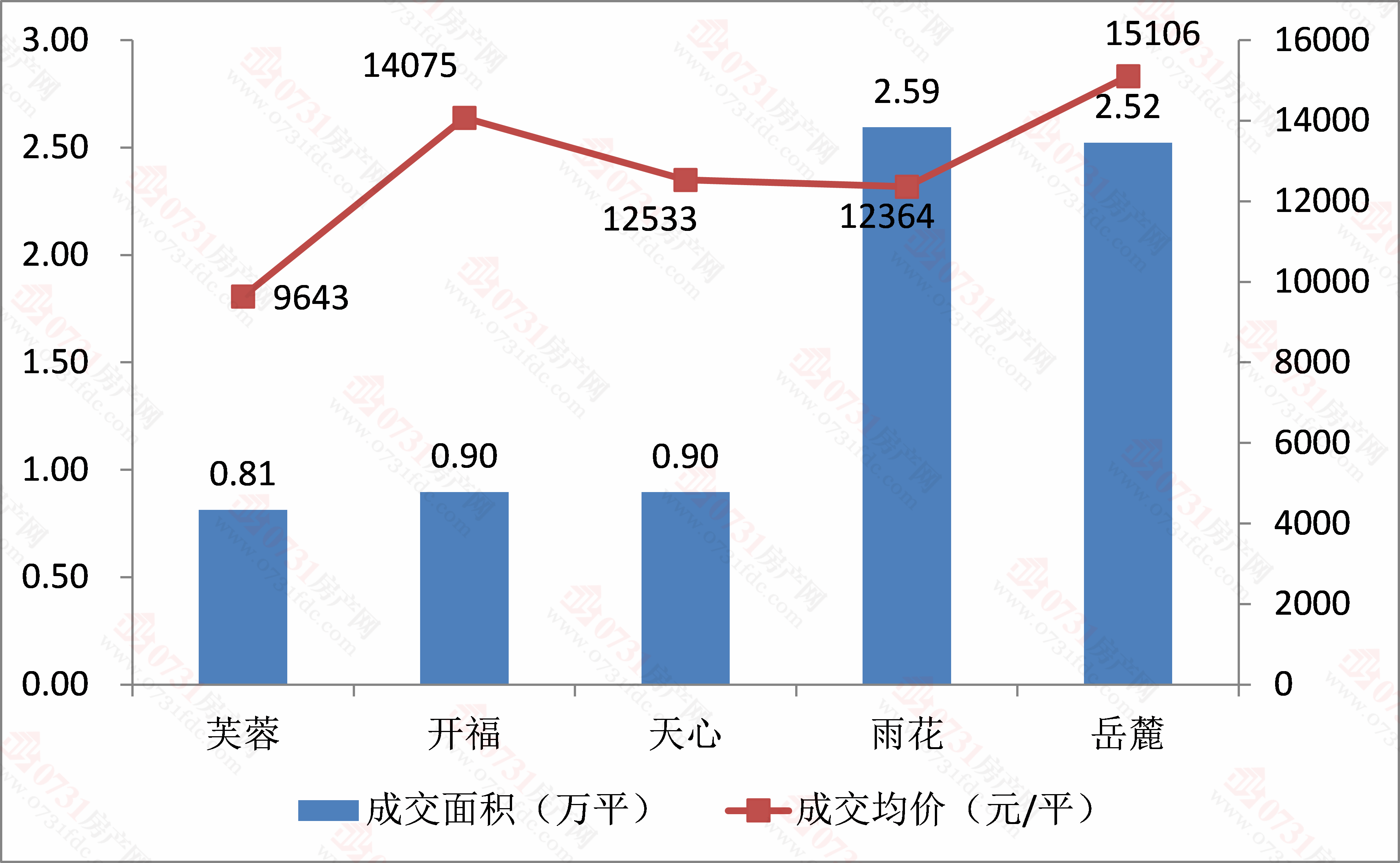

|

从内五区4月商业用房成交情况来看,集中在雨花与岳麓区,成交量占比内五区总成交量接近7成,芙蓉、开福、天心成交量均不足1万平。

3.3 办公用房市场

|

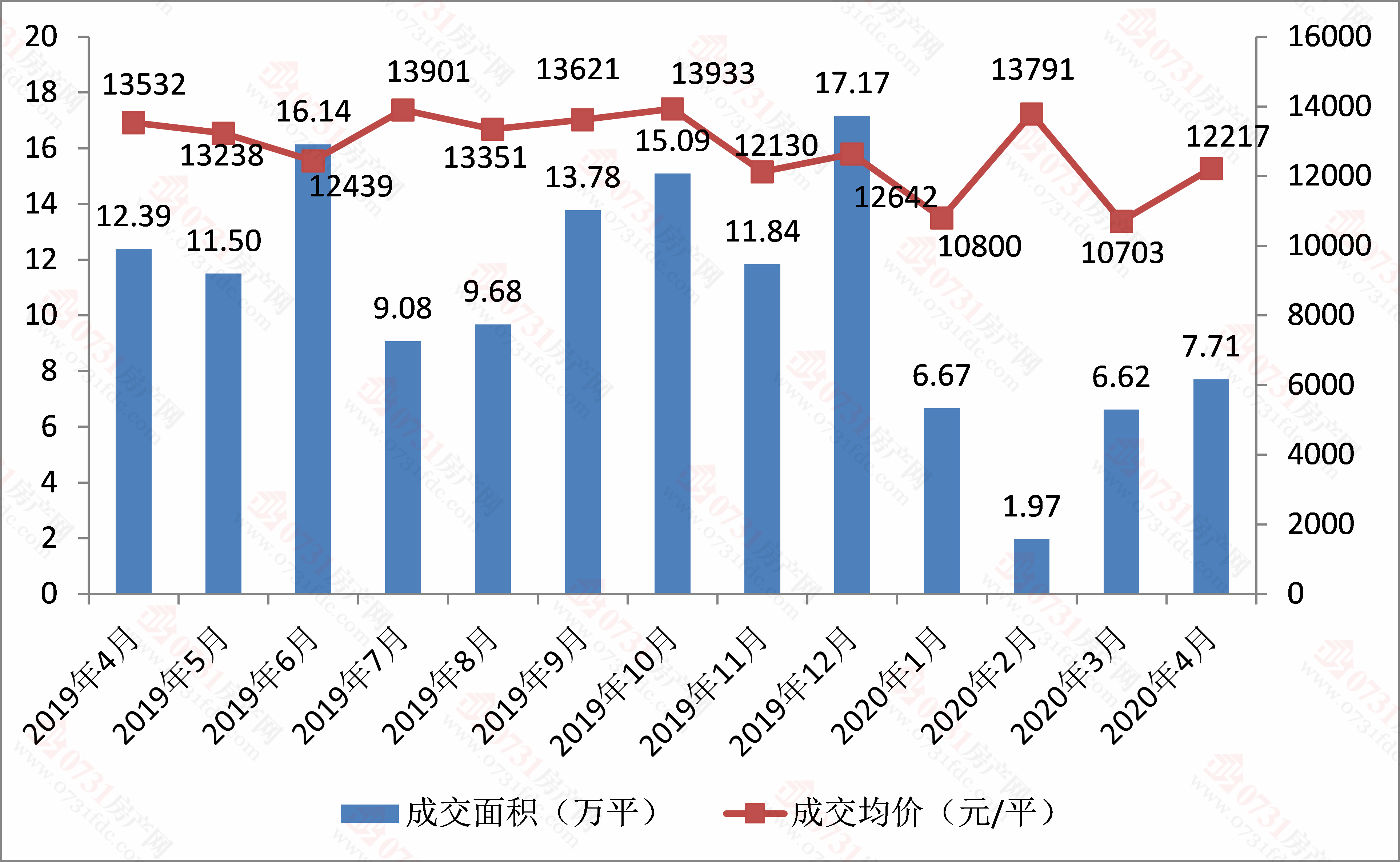

近一年内五区办公用房成交情况

2020年4月内五区办公用房成交7.71万平,同比下降37.77%,环比增长16.47%;4月份内五区办公用房成交均价为12217元/平,同比下降9.72%,环比增长14.15%。

3.4各行政区办公用房成交

|

从4月份内五区各行政区办公用房成交情况来看,集中在天心区、雨花区以及岳麓区,其中雨花区成交量最高,达2.51万平。

3.5公寓项目成交排行

|

四、总结分析

1、土地市场

一季度的长沙土地市场相对比较低迷,而4月份土地招拍挂市场相较3月则开始回暖,供应成交大幅回升。其中4月份全市挂牌了10宗限价地,这是过去正常时候2-3月的总量,而目前限价地的供应量和限价调整是衡量房价走势的重要指标,单月10宗限价地的入市是土地市场供应节奏回归正轨的信号。

2、住宅市场

整体形势:4月份住宅市场供需均迎来强力反弹,供应成交环比大幅上升,均为年内最高,4月作为楼市的传统旺季,交出了一份不错的成绩单,也为“红五”定下了一个基调,预计5月楼市供需水平仍将处于高位。

板块结构:从板块结构来看,成交量前三甲金星北、星沙板块稳定占据两个位置,4月份望城区政府板块成交量居第二,接下来就是武广、含浦洋湖板块;而从均价来看,天心中心、芙蓉中心、梅溪湖板块居前三。

购房提示:二季度楼市供应量相较一季度将大幅反弹,大量项目入市,而这其中有较多的纯新盘,购房者可选择余地增加,将是一个不错的购房窗口期。

3、非住宅市场

相对住宅市场的热度大幅提升,4月份商办市场仍旧处于低迷状态,4月份商办成交相较三月基本持平,其中商业用房成交相较3月甚至有下降,商办市场的寒冬仍在持续。

-

2020年4月长沙房地产分析报告(商业)-20200529_165655_306.jpg

0731地产研究院 2020-05-29

-

2020年4月份长沙房地产市场分析报告-20200509_164021_746.jpg

0731地产研究院 2020-05-09

-

2020年一季度长沙房地产分析报告(商业)-20200427_140354_226.jpg

0731地产研究院 2020-04-27

-

2020年一季度长沙房地产市场分析报告-20200413_163023_998.jpg

0731地产研究院 2020-04-13

本页面内容,旨在为满足广大用户的信息需求而采集提供,并非广告服务性信息。页面所载内容不代表本网站之观点或意见,仅供用户参考和借鉴,最终以开发商实际公示为准。商品房预售须取得《商品房预售许可证》,用户在购房时需慎重查验开发商的证件信息。本页面所提到房屋面积如无特别标示,均指建筑面积。