前言

2022年是政策宽松大年。在需求方面,楼市松绑政策层出不穷,不少城市放开了限购限贷;在贷款方面,银行放贷周期明显缩短,房贷利率持续走低;在土地方面,多地“集中供地”都趋于常态化;在金融方面,“三支箭”先后发出,“三道红线”的紧箍咒渐渐卸下……

在这样的市场环境下,长沙楼市稳健前行,六区一县住宅成交均价11847元/平;六区一县商办成交均价10592元/平;120-144㎡的面积段占比最高;岳麓区为置业者首选;2023年,高品质住宅供应或将持续增长;新房市场有望迎来小幅复苏......

数据描绘长沙楼市,专业铸就公信力!

今日,由深耕本土20载的0731房产网、0731地产研究院携手10年专注于房地产大数据挖掘与应用的智信评估 ,联袂奉上《2022年长沙楼市白皮书》,长沙楼市精彩尽在其中!

TOPIC一 长沙市新建商品房市场

统计口径:新建商品房包含商品房住宅、新建商办用房,不含其他非住宅(车库、车位、工业仓储、公共设施、附属用房)、拆迁安置房、单位定向开发、单位用房、经济适用房、农民安置房;新建商办用房仅含商办、办公、会所、酒店、商服、文化娱乐等房屋用途。

Part1 长沙市新建商品房市场总体分析

1.1.1 长沙市新建商品房市场供应情况

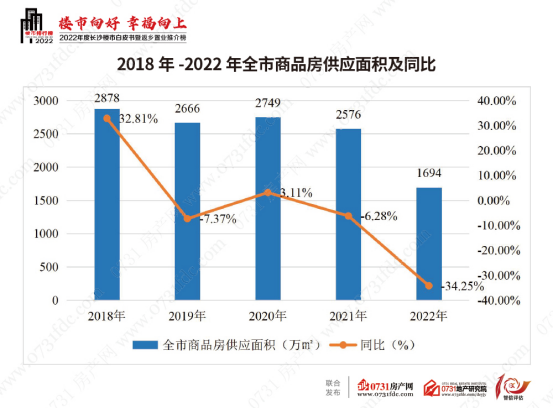

(1)全市新建商品房市场供应情况

|

2018年以来,全市商品房供应面积整体呈下降态势,2018年-2021年呈稳中略降态势,2022年呈断崖式下跌,全市商品房供应面积1694万㎡,同比下降34.25%,商品房供应面积和商品房同比增速均创近5年来新低。

(2)内六区+长沙县新建商品房市场供应情况

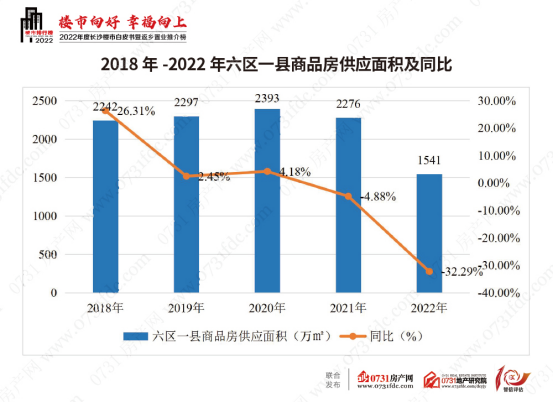

|

2022年,六区一县商品房供应面积1541万㎡,同比下降32.29%,商品房供应面积和商品房同比增速均创近5年来新低。2020年六区一县商品房供应面积高达2393万㎡,为近5年年度最高值,2021年下降4.88%,2022年延续下降态势。

(3)全市各行政区新建商品房市场供应情况

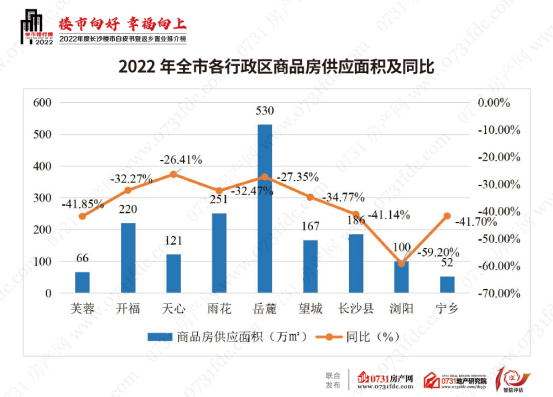

|

2022年,全市商品房供应主要集中于岳麓区,供应面积高达530万㎡,占全市商品房供应面积的32.45%;其次为雨花区、开福区,商品房供应面积在200万㎡以上;芙蓉区和宁乡市商品房供应面积均在70万㎡以下,体量较小。

1.1.2 长沙市新建商品房市场成交情况

(1)全市新建商品房市场成交情况

|

2022年,全市商品房成交面积1564万㎡,同比下降37.90%;2018年-2021年全市商品房成交面积整体稳定在2400万㎡,其中,2018年全市商品房成交面积高达2600万㎡,为近5年年度最高值;2022年呈断崖式下跌,跌幅高达37.90%。

(2)内六区+长沙县新建商品房市场成交情况

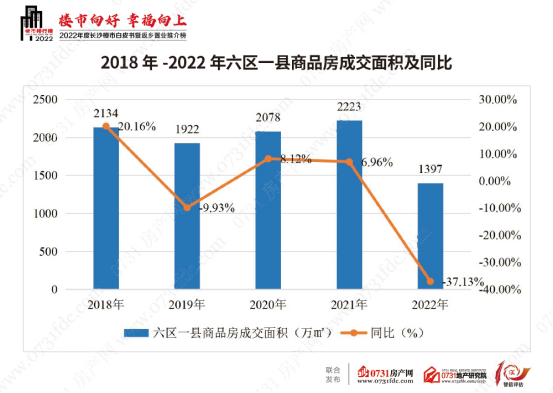

|

2019年-2021年六区一县商品房成交面积呈稳中有增态势,2022年大幅下跌,六区一县商品房成交面积仅1397万㎡,同比下降37.13%。

(3)全市各行政区新建商品房市场成交情况

|

2022年,全市商品房成交主要集中于岳麓区,成交面积高达458万㎡,占全市商品房成交面积的29.29%;其次为望城区、雨花区,芙蓉区、宁乡市、浏阳市商品房成交面积均在100万㎡以下,体量较小。

1.1.3 长沙市新建商品房市场成交价格水平

(1)全市新建商品房市场成交均价

|

近5年来,全市商品房成交均价呈稳步增长态势,从8711元/㎡到11068元/㎡,5年来涨幅达27.06%。2022年,全市商品房成交均价11068元/㎡,同比上涨12.53%,同比增幅仅次于2018年。

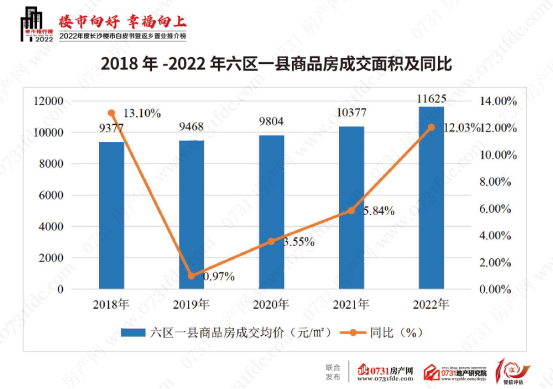

(2)内六区+长沙县新建商品房市场成交均价

|

近5年来,六区一县商品房成交均价呈稳步增长态势,从9377元/㎡到11625元/㎡,5年来涨幅达23.98%。2022年,六区一县商品房成交均价11625元/㎡,同比上涨12.03%,同比增幅仅次于2018年的13.10%。

(3)全市各行政区新建商品房市场成交均价

|

2022年,全市各行政区中,岳麓区商品房成交均价居各区县市首位,为13506元/㎡,同比上涨13.92%;内五区商品房成交均价差异较小,均在12000元/㎡上下;四县市中望城区与长沙县商品房成交均价不相上下,在8600元/㎡上下,浏阳市商品房成交均价垫底。

1.1.4 长沙市新建商品房市场供销比

(1)全市新建商品房市场供销比

|

2018年以来,商品房市场供销比整体呈稳中有降态势。2022年,全市商品房供销比为1.08,较2021年小幅回升,商品房市场大体处于供求均衡的状态。

(2)全市各行政区新建商品房市场供销比

|

2022年,全市各行政区中,芙蓉区供销比最高,达到1.41,紧随其后的为宁乡市、开福区、雨花区,商品房供销比均在1.2以上,市场处于供过于求的状态;岳麓区和长沙县商品房供销比接近于1,市场大体均衡;望城区和浏阳市商品房供销比均在0.8以下,供应节奏明显放缓。

1.1.5 长沙市新建商品房市场成交月度趋势

(1)全市新建商品房成交月度表现

|

2022年,全市商品房月度成交面积相对稳定,单月平均成交面积为130万㎡,1月、3月、6月、9月、12月成交面积略高,均在140万㎡以上;2月成交面积仅91万㎡,为1年中月度最低值。从成交均价来看,年初至年末均价在11000元/㎡上下波动,其中,4月商品房成交均价高达11775元/㎡,为2022年月度最高值。

(2)内六区+长沙县新建商品房成交月度表现

|

2022年,六区一县商品房月度成交面积相对稳定,单月平均成交面积为116万㎡,但1月、3月、6月、8月、9月、10月、12月成交面积略高,均在120万㎡以上;2月、7月成交面积均在100万㎡以下,为1年中的淡季。从成交均价来看,年初至年末均价在12000元/㎡上下波动,其中,8月住宅成交均价高达12182元/㎡,为2022年月度最高值。

1.1.6 房企商品房销售额TOP20

(1)权益榜

2022年有4家房企权益销售金额超57亿元,前三名分别是:万科地产76.76亿元、旭辉集团59.81亿元、保利发展控股58.50亿元。2022年年度长沙楼市房企销售金额权益榜的门槛为17.86亿元,57.87亿到76.76亿(含)的房企占比20%;30.14亿到45.22亿(含)的房企占比25%;25.39亿到29.30亿房企占比35%,17.86亿到19.52亿的房企占比20%。

|

权益榜销售金额前三名的总和,与最后3名的总和,相差139.16亿元,充分说明长沙楼市出现分化态势,强者恒强。近年来,随着经济大环境的改变,合作拿地开发已成各大房企趋势,在大环境低迷的影响下,合作开发可以减少单家房企的资金投入,控制风险。尤其在一二线城市土地市场,两家或多家房企联合开发的情况较为普遍。

(2)全口径榜

2022年房企销售金额全口径榜单上,万科地产以97.58亿元的成绩勇夺年度头把交椅,万科森林公园、万科瑧湾汇等项目总金额均超20亿元,万科松湖天地首开去化13亿,推出112-240㎡高层+洋房产品涵盖客户的刚需以及改善需求。旭辉集团以92.56亿元位列第二,旭辉铂悦湘江拔高品牌调性,其他项目旭辉国悦府、旭辉雨花郡等属于片区内价格标杆。保利发展控股以65.60亿元位列第三位。

|

2022年年度长沙楼市房企销售金额(全口径榜)的门槛为23.25亿元;全口径榜销售金额前三名的总和,与最后3名的总和,相差177.84亿元。

纵观2022年年度长沙楼市房企销售金额权益榜、全口径榜,本土房企表现活跃,长房集团、梦想置业、中建信和、城发恒伟、运达集团均是本土实力开发商,既有国企央企,也有民企,在多年稳步经营下,产品和交付口碑较好,购房者信心较足,反映出长沙本土开发商进步明显。

[page]

Part2 长沙市新建商品住宅市场总体分析

1.2.1 长沙市新建商品住宅市场供应情况

(1)全市新建商品住宅市场供应情况

|

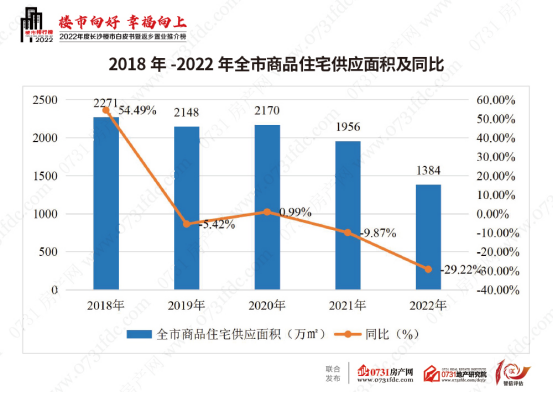

2018年-2020年全市商品房住宅供应面积相对稳定,2021年有所下降,同比降幅9.87%,2022年持续下跌趋势,全年商品住宅供应面积1384万㎡,同比下降29.22%,供应面积和同比降幅均为2018年以来新低。

(2)内六区+长沙县新建商品住宅市场供应情况

|

2018年-2020年六区一县商品房住宅供应面积相对稳定,2021年有所下降,同比降幅8.06%,2022年持续下跌趋势,全年商品住宅供应面积1245万㎡,同比下降30.49%,供应面积和同比降幅均为2018年以来新低。

(3)全市各行政区新建商品住宅市场供应情况

|

1.2.2 长沙市新建商品住宅市场成交情况

(1)全市新建商品住宅市场成交情况

|

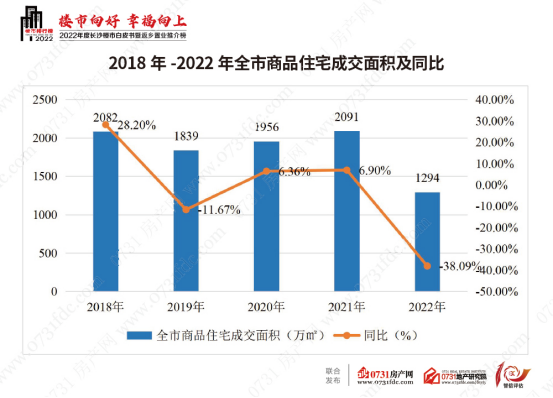

2018年-2021年商品住宅成交相对稳定,仅2019年同比下降,2022年全市商品住宅成交面积大幅下跌,全市商品住宅成交面积1294万㎡,同比下降38.09%,成交面积和同比跌幅均为近5年以来新低。

(2)内六区+长沙县新建商品住宅市场成交情况

|

2018年-2020年商品住宅成交相对稳定,2021年住宅成交面积略有增长,2022年全市商品住宅成交面积大幅下跌,全年商品住宅成交面积1151万㎡,同比下降37.16%,成交面积和同比跌幅均为近5年以来新低。

(3)长沙市各行政区新建商品住宅市场成交情况

|

2022年,全市各行政区中,岳麓区商品住宅成交居各区县市榜首,成交面积387万㎡,同比下降35.29%,其次为望城区、长沙县、雨花区;芙蓉区、宁乡市、浏阳市、天心区住宅成交面积偏少,均在90万㎡以下。

1.2.3 长沙市新建商品住宅市场成交价格水平

(1)全市新建商品住宅市场成交价格情况

|

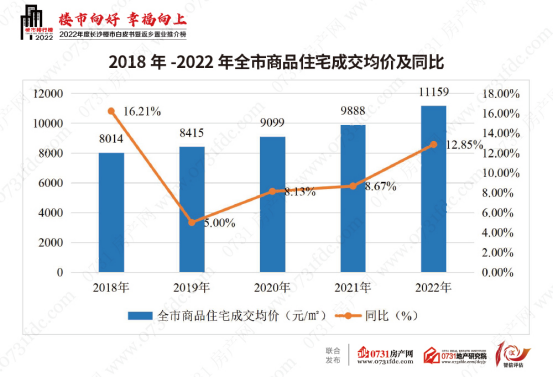

近5年来,全市商品住宅成交均价呈稳步上升态势。2022年,全市商品住宅成交均价11159元/㎡,同比增长12.85%,同比涨幅仅次于2018年的16.21%。

(2)内六区+长沙县新建商品住宅市场价格情况

|

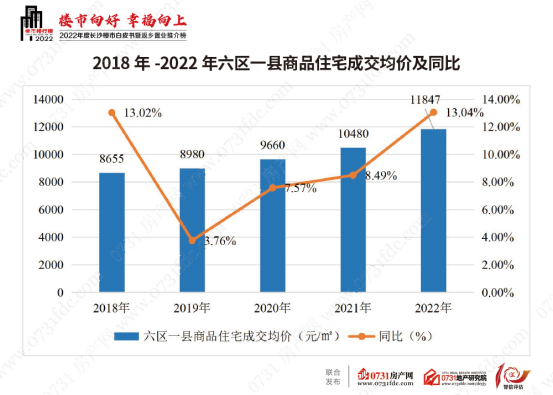

近5年来,六区一县商品住宅成交均价呈稳步上升态势。2022年,六区一县商品住宅成交均价11847元/㎡,同比增长13.04%,同比涨幅为近5年来年度新高。

(3)长沙市各行政区新建商品住宅市场价格情况

|

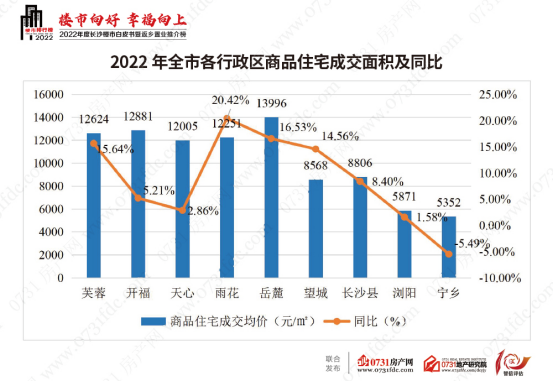

2022年,全市各行政区中,岳麓区商品住宅成交均价高达13996元/㎡,居各行政区榜首;其次为开福区、芙蓉区;宁乡市商品住宅成交均价仅5352元/㎡,居各行政区末位。

1.2.4 长沙市新建商品住宅供销比情况

(1)长沙市新建商品住宅供销比情况

|

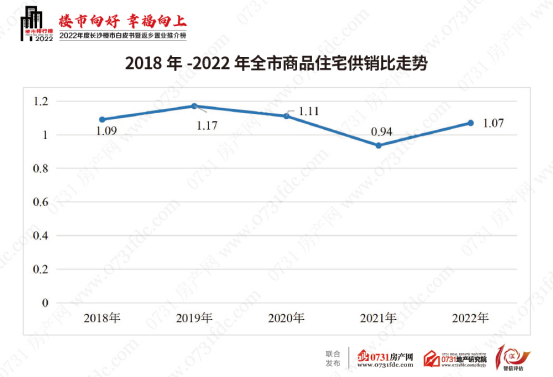

近5年来,全市商品住宅供销比均在1.0上下波动,住宅市场整体处于供需均衡的状态。2022年,全市住宅供销比1.07,供销整体均衡。

(2)长沙市各区县新建商品住宅供销比情况

|

2022年,全市各行政区中,雨花区、开福区商品住宅供销比大于1.3,市场供过于求;望城区、宁乡市供销比在0.8以下,可适当加快供应节奏。

1.2.5 长沙市新建商品住宅成交月度趋势

(1)长沙市新建商品住宅成交月度趋势

|

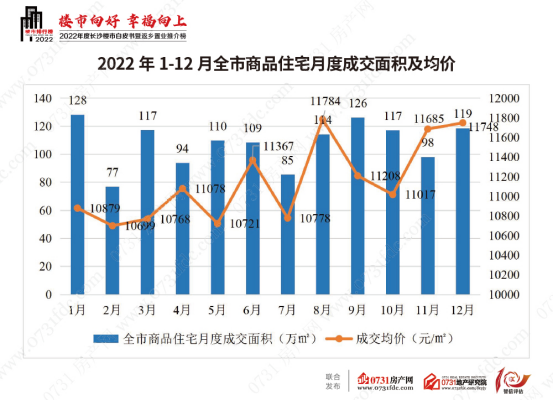

2022年,全市商品住宅月度成交面积相对稳定,单月平均成交面积为108万㎡,但1月、9月成交面积略高,均在120万㎡以上;2月成交面积仅77万㎡,为1年中月度最低值。从成交均价来看,年初至年末均价在11000元/㎡上下波动,其中,8月住宅成交均价高达11784元/㎡,为2022年月度最高值。

(2)内六区+长沙县新建商品住宅成交月度趋势

|

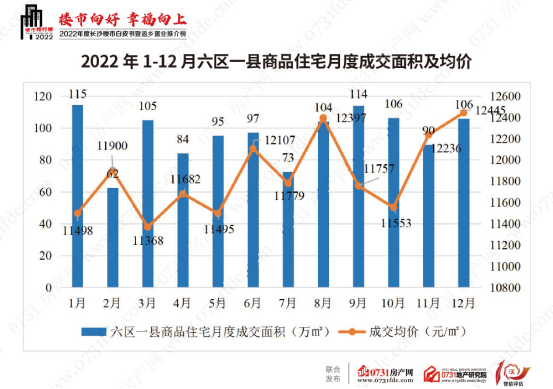

2022年,六区一县商品住宅月度成交面积相对稳定,单月平均成交面积为96万㎡,但1月、9月成交面积略高,均在110万㎡以上;2月成交面积仅62万㎡,为1年中月度最低值。从成交均价来看,10月成交均价偏低,年末住宅成交均价上升较明显,其中,12月住宅成交均价高达12445元/㎡,为2022年月度最高值。

1.2.6 新建商品住宅库存及去化周期

|

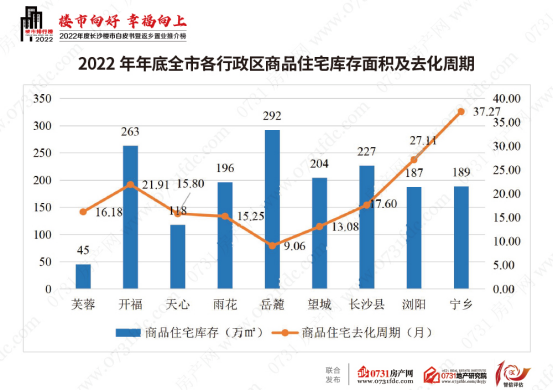

2022年年底,全市商品住宅库存面积1721万㎡,整体去化周期15.96个月。其中,浏阳市、宁乡市住宅去化周期分别为27.11个月、37.27个月,超出合理区间;其他区县住宅库存去化周期相对合理。

1.2.7 长沙市新建商品住宅成交排行榜

(1)住宅成交面积TOP10

2022年长沙楼市年度住宅劲销榜成交面积TOP3分别是:保利北中心21.52万㎡;万科森林公园20.08万㎡;华润长沙悦府15.70万㎡。保利发展控股集团在开福北打造长沙北中心保利时代,地处地铁1号线冯蔡路站,均价1万出头,配套长郡双语初中,性价比较高;万科森林公园2022年21次拿预售证,在积极供应与项目产品、景观资源、教育配套等优势加持下,持续热销;华润长沙悦府主推大平层产品,叠加项目完善的配套,获得热销。

|

(2)住宅成交金额TOP10

2022年长沙楼市住宅成交金额TOP3分别是:旭辉·铂悦湘江32.76亿元,长沙悦府32.67亿元,万科森林公园27.98亿元。2022年长沙房地产市场改善型开始占主导,一步到位正成置业者的主流。旭辉·铂悦湘江、长沙悦府主推大平层产品,叠加项目配套优势,获得热销;万科森林公园主推大户型,景观资源和教育配套;再如,城发恒伟洋湖映2009、中建信和钰和城等,都有大户型产品入市,大平层市场前景广阔。

|

[page]

Part3 长沙市商办地产市场总体分析

1.3.1 长沙市新建商办市场供应情况

(1)内六区+长沙县新建商办市场供应情况

|

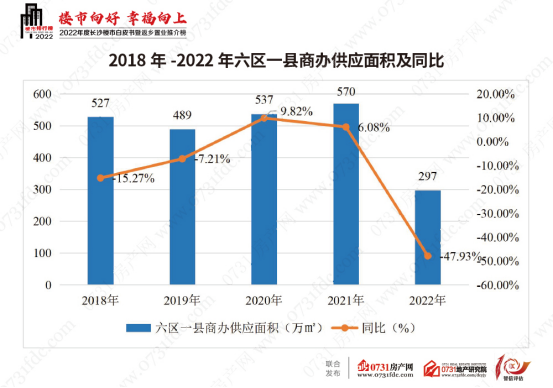

2019年-2021年商办供应面积呈整体稳中有升态势,2022年出现断崖式下跌。2022年,六区一县商办供应面积297万㎡,同比下降47.93%,六区一县商办月均供应面积仅25万㎡。

(2)内五区新建商办市场供应情况

|

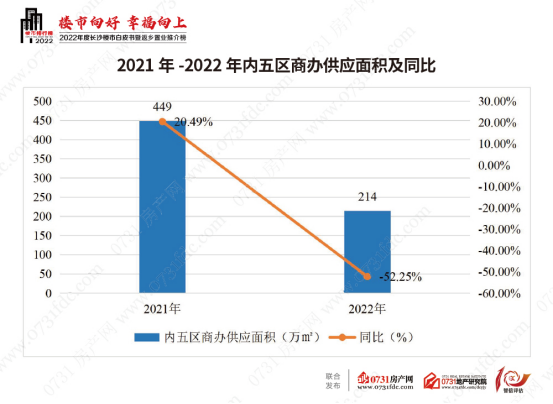

2022年,内五区商办供应面积214万㎡,占六区一县商办供应面积的72.30%,同比下降52.25%,内五区商办月均供应面积仅18万㎡。

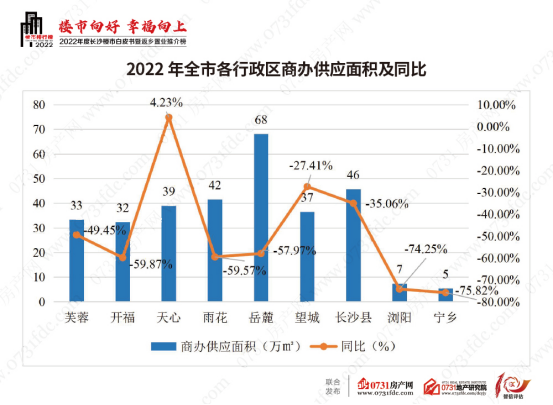

(3)全市各行政区新建商办市场供应情况

|

2022年,各行政区中,岳麓区商办供应面积居首位,为68万㎡,其次为长沙县、雨花区,浏阳市和宁乡市商办供应面积都在10万㎡以下,体量较少。

1.3.2 长沙市新建商办市场成交情况

(1)内六区+长沙县新建商办市场成交情况

|

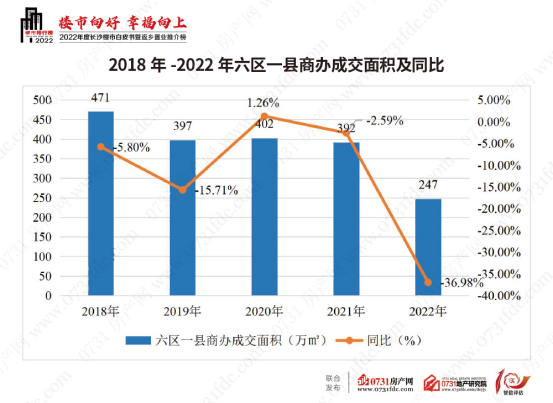

2022年,六区一县商办成交面积247万㎡,同比下降36.98%,六区一县商办月均成交面积21万㎡。近5年来,2018年商办供应面高达471万㎡,为近5年来最高值,2019年至2021年商办供应面积相对稳定,约在400万㎡左右。

(2)内五区新建商办市场成交情况

|

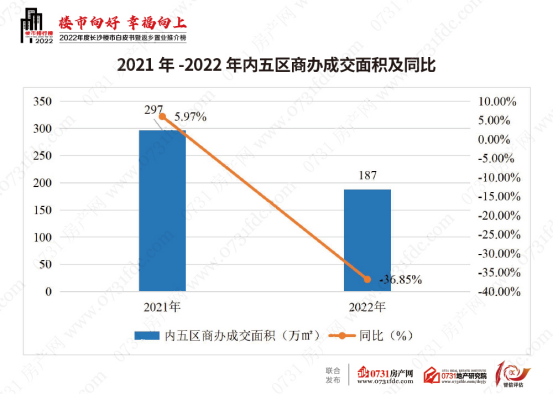

2022年,内五区商办成交面积187万㎡,占六区一县商办成交面积的75.71%,同比下降36.85%,内五区商办月均成交面积16万㎡。

(3)长沙市各行政区新建商办市场成交情况

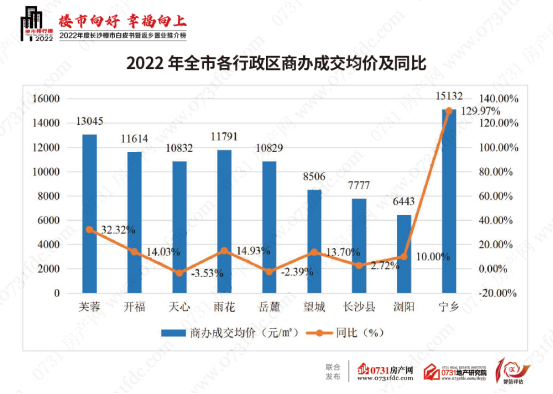

|

2022年,全市各行政区中,岳麓区商办成交面积居榜首,成交面积71万㎡,同比下降41.36%,其次为雨花区,成交面积48万㎡,同比下降34.26%,芙蓉区、宁乡市、浏阳市成交面积居全市各行政区末三位。

1.3.3 长沙市新建商办市场成交价格水平

(1)内六区+长沙县新建商办市场价格情况

|

2022年,六区一县商办成交均价10592元/㎡,同比增长7.03%。2018年以来,六区一县商办成交均价稳中有降,其中,2021年为最低值,9896元/㎡,2022年小幅回升。

(2)内五区新建商办市场价格情况

|

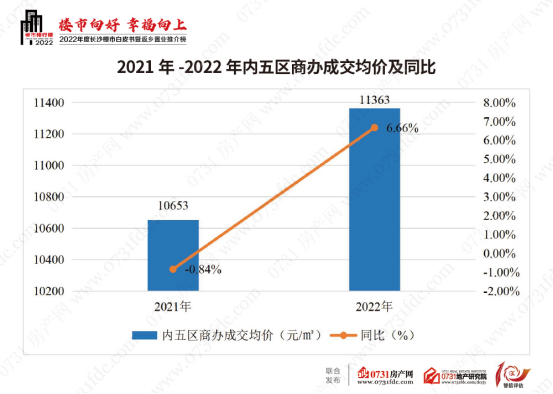

2022年,内五区商办成交均价11363元/㎡,同比增长6.66%。

(3)长沙市各行政区新建商办市场价格情况

|

2022年,全市各行政区中,内五区商办成交均价均在10000元/㎡以上,其中,芙蓉区商办成交均价高达13045元/㎡,居各行政区榜首;望城区商办成交均价为四县市“领头羊”,宁乡市因恒大御景半岛网签了不少100000元/㎡的商办用房,均价突飞猛进,剔除这部分后商办均价将回归常态。

1.3.4 长沙市新建商办供销比情况

|

2022年,全市商办供销比为1.15,市场整体处于均衡态势。其中,芙蓉区商办供销比高达2.47,居各行政区榜首,市场处于供过于求的状态;其次为长沙县、天心区,商办市场也是供过于求;浏阳和宁乡商办供销比分别为0.68和0.43,由于库存去化压力,全年供应面积偏少。

1.3.5 长沙市新建商办成交月度趋势

(1)内六区+长沙县新建商办成交月度表现

|

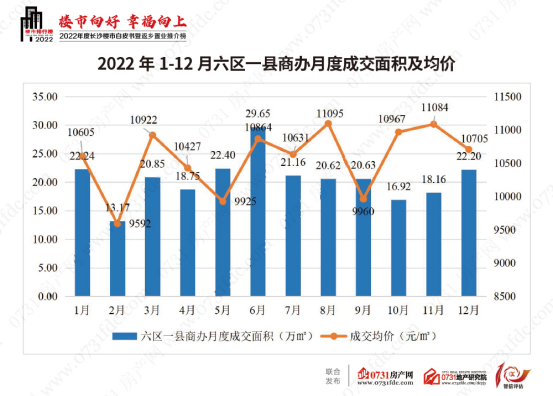

2022年,六区一县各月度商办成交面积略有起伏,6月成交面积最高,29.65万㎡,2月成交面积最低,13.17万㎡;从成交均价来看,大体在10500元/㎡上下波动,月度最低值出现在2月,仅9592元/㎡。

(2)内五区新建商办成交月度表现

|

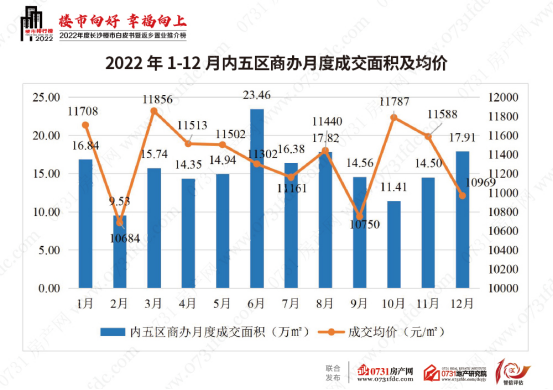

2022年,内五区各月度商办成交面积略有起伏,6月成交面积最高,23.46万㎡,2月成交面积最低,仅9.53万㎡;从成交均价来看,大体在11000元/㎡上下波动,月度最低值出现在2月,仅10684元/㎡。

1.3.6 商办库存及去化周期

|

2022年,全市各行政区商办库存面积总计2015万㎡,各行政区均应推进商办去库存。其中,岳麓区商办库存面积最高,去化周期71个月,是各行政区中去化周期最低的区域;芙蓉区商办去化周期最高,高达165.08个月。

1.3.7 新建商办市场成交排行榜

(1)新建公寓成交金额TOP5

|

在公寓市场,运达中央广场商业三期以23.3亿的销售成绩位列2022年公寓劲销榜第一,成为各方的焦点。

运达中央广场商业三期另辟蹊径,面向高净值人群,主打大平层“商业住宅”,主推大平层起步约160㎡,最大约516㎡的户型,全景落地玻璃窗及开放式阳台,营造出了270°天幕级视野;约2000㎡的实景会所,内有恒温泳池、健身房、瑜伽室、棋牌茶室等活动空间,满足全龄人居需求的多样化社区,提供幸福感更高的奢享环境。

(2)新建商铺成交金额TOP5

|

在商铺这一细分市场上,龙湖铂金岛以2.85亿元的成交金额位列2022年商铺劲销榜第一,让我们眼前一亮。

项目位于长沙滨江金融中心核芯区,作为龙湖重仓长沙滨江金融中心板块重金打造的第一座商业地标,龙湖铂金岛依托精准的定位及龙湖的专业规划,为长沙市民带来更为丰富的休闲、娱乐、生活、文化、消费方式的选择。

[page]

TOPIC二 内六区+长沙县商品住宅置业者分析

Part1 置业者特征

2.1.1 原籍结构

|

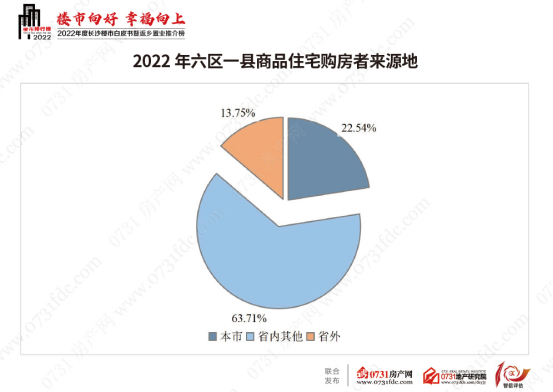

2022年,全市购房者主要来源为本省,占比高达86.25%。其中,来自省内其他市州的购房者占比63.71%,岳阳市、邵阳市、益阳市为省内市州购房者来源占比前三,占全省住宅购房人群比例分别为22.49%、8.97%、8.05%,来自本市的购房者占比22.54%。省外购房者比例也比过去几年增多,今年省外购房者占比达到13.75%。

|

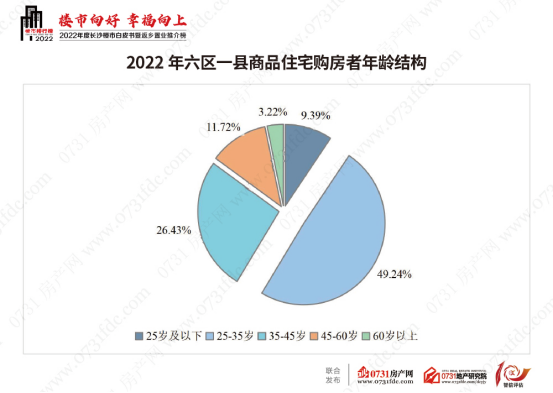

2.1.2 年龄结构

|

2022年,全省25-35岁购房者占据半壁江山,比重为49.24%,其次为35-45岁置业人群,占比为26.43%,两者合计共占比75.67%,全市购房者以首次刚需和首次改善为主。45-60岁置业人群占比为11.72%,25岁及以下的占比9.39%,60岁以上的购房者占比最低,仅3.22%。

Part2 置业偏好

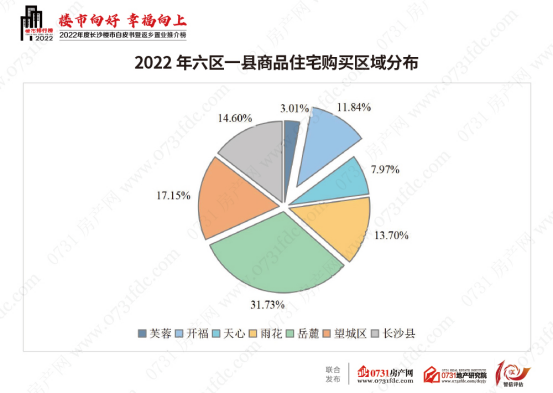

2.2.1 置业区域

|

2022年,购房者置业区域以岳麓区为主,置业者比例高达31.73%,其次为望城区,置业者比例为17.15%,长沙县置业者比例为14.60%,雨花区为13.70%,开福区为11.84%,芙蓉区和天心区较少,合计占比10.98%。

2.2.2 置业面积

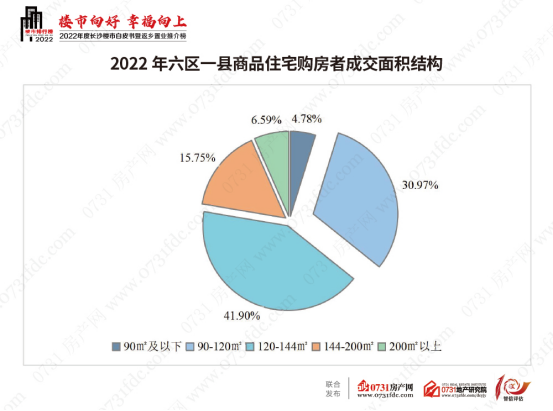

|

从新建商品住宅的面积结构来看,120-144㎡的面积段占比最高,高达41.90%,其次是90-120㎡,达30.97%,这两个面积段成交占比合计超7成,144㎡以上的改善需求占比为22.34%,90㎡以下面积段占比仅4.78%。表明全市购房者趋向于购买三居室或四居室户型,改善型需求市场空间扩大。

Part3 价格及付款方式

2.3.1 单价结构

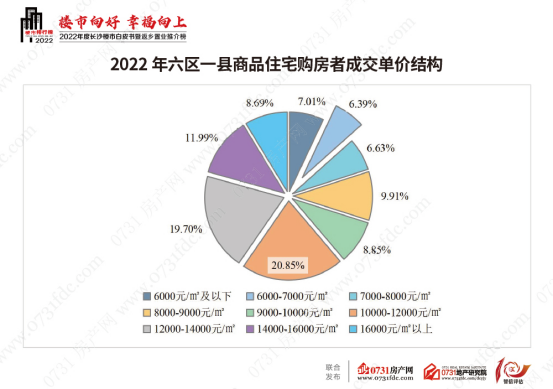

|

从住宅成交单价结构来看,10000-12000元/㎡的住宅成交占比最高,20.85%,其次是12000-14000元/㎡的占比为19.70%,14000元/㎡-16000元/㎡的占比11.99%,8000-9000元/㎡的占比9.91%,16000元/㎡以上的占比为8.69%,9000-10000元/㎡的占比8.85%,7000-8000元/㎡的占比为6.63%,7000元/㎡以下的合计占比13.38%。全市住宅成交单价整体呈上移趋势,10000元/㎡以上的购房者占比高达61.23%。

2.3.2 总价结构

|

从住宅成交总价结构来看,2022年全市住宅成交总价以100-150万为主,占比为32.09%,其次为100万及以下的住宅,占比25.98%,150万-200万总价段的占比21.09%。200万-300万总价段的购房者占比12.91%,300万以上总价段的购房者占比7.92%。200万以上总价的购房者合计占比20.83%,说明购房者对高品质住房的购买力相对强,高品质住宅发展存在较大的市场前景。

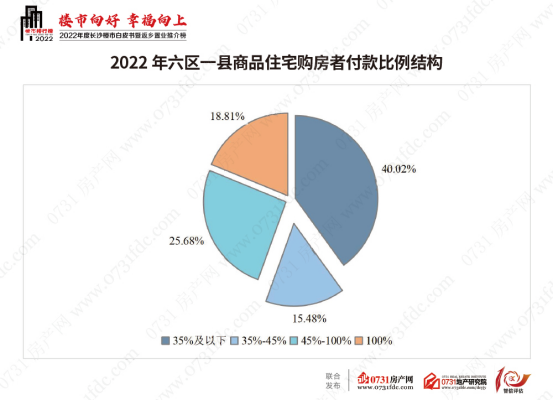

2.3.3 付款比例结构

|

从购房资金结构来看,首付比例35%及以下的占比最高,达40.02%,表明全市至少超四成购房者为首套刚需,35%-45%的占比15.48%,首付比例45%-100%的占比25.68%,表明改善型需求市场较大,一次性付款的占比达到了18.81%,这表明倾向于全款购房的人群不少。

[page]

TOPIC三 长沙新建商品房市场形势预判

Part1 政策形势预判

3.1.1 全国层面

自2017年提出“房住不炒”以来,楼市政策从“严格调控”逐步转向“用足用好因城施策工具”,但“房住不炒”的基础定位从未改变;两会、二十大均重点提及了加快建立多主体供给、多渠道保障、租购并举的住房制度,为未来住房制度改革指明了方向。

供给侧政策方面,央行、银保监会及证监会等部门,从信贷、债券、股权三方面“三箭齐发”全面支持房企融资,“金融16条”、支持房企股权、债券、贷款融资等陆续出台,整合了股权、债券、信贷融资等多种手段,帮助优质房企恢复经营“造血”功能,最大限度实现“保交楼”,体现了监管层对于地产金融的坚决支持态度,2023年“保交楼”仍然是行业重点,专项借款及配套资金有望取得更多实质性进展,房企融资链条有望进一步畅通,金融支持政策有望加快落地,促进购房者预期修复,促进房地产与金融正常循环。

需求侧政策方面,全国共出现三次大规模的需求端放松政策潮,第一波出现在上半年,各地从实际出发,密集出台完善房地产市场的政策,不少重点城市拉开因城施策“救市大幕”。9月左右全国各地掀起第二轮调控潮,各地稳楼市政策逐步落地。第三轮调控潮发生在12月,南京、武汉等城市对需求侧再调整,核心二线城市明文取消限购、一线城市人才落户政策进一步深化和购房社保年限缩短等,对全国楼市稳定发展具有标志意义。2023年,需求端政策仍有继续优化空间,核心一二线城市特别是核心二线城市,政策优化空间较大,如限购、认房又认贷等方面或将继续调整。从中长期来看,改善性需求将成为支撑中国房地产市场发展的“主力军”,下一步,在如何更好支持改善性住房需求方面,仍有较大的优化空间。

3.1.2 省市层面

全省各市州一直坚持“房住不炒”定位,同时响应中央一城一策、租购并举等号召,今年以来,长沙等多个市州先后发布房产新政,省政府新闻办公室、省发改委明确提出稳定住房消费政策,发布生育配套“组合拳”方案、长沙市恢复二套房契税优惠、住宅网签满4年可购第2套住房、试点租赁房不纳入家庭住房套数等措施,将楼市“破局点”重点放在激发潜在需求上。

今年以来的多轮政策调整大多针对改善群体,但由于房地产下行、疫情等因素的影响,在当前购房政策下,有效需求仍相对不足,改善性购房者购房成本仍然相对较高。鉴于当前整体形势的严峻性和复杂性,今年刚需类产品比重呈全线收缩态势,而改善类住宅产品成交占比全面上扬,在改善性需求有较强支撑的情况下,明年有可能加大政策支持力度,2023年或将继续从一城一策,从改善需求、片区差异、房屋档次、项目开发、二三孩生育、租售同权等方面出发,对当前政策进行优化,探索适合房地产健康发展的政策,满足合理购房需求,促进房地产业健康良性循环发展。

Part2 土地市场形势预判

2022年全市土地市场规模明显缩量,供求量均创近4年新低,其中平台公司拿地占比较2021年明显提升,涉宅地块楼面价地价有所下降。2023年,土地市场或将出现四大趋势:第一,房企拿地积极性将有所恢复。随着融资环境的改善,销售的复苏,2023年土地市场或将呈现小幅缓慢回升态势,整体呈现前低后高走势。第二,收并购或将成为土地获取的重要方式。经历了2022年的跌宕,房地产市场经历一场大洗牌,头部优质房企通过土地二级市场将有机会以较低的成本拿到出现房企手中的更多优质土地。第三,城投托底拿地或将退潮。2022年城投托底拿地成为土地市场的明显特征,但这一方面为地方财政带来更大压力,随着政策的落地,2023年城投托底拿地将逐步退潮。第四,涉宅地块楼面价有望回升。随着房企拿地积极性的逐步恢复和新房市场的复苏,平台公司托底现状得到改善,楼面地价或将略有回升。

Part3 新房市场形势预判

3.3.1 供应形势

当前新房供应逻辑已由投资推动转为需求拉动,尽管融资环境、政策环境、经济环境逐渐改善,但全面奏效还需一定时日。从总量来看,预计明年企业以需定供的决策思路不会轻易改变,对待新增库存态度也将维持谨慎,短期内全市开发商推货节奏不会明显加快。综合政策优化预期和新房市场底部修复预期,2023年新房住宅供应面积将小幅高于2022年,高品质住宅的供应将会较2022年有所增长;从区域分布来看,全市新房供应区域分化态势依旧明显,供应量主要集中于岳麓区、雨花区、开福区,宁乡市供应由于低基数效应或将发力实现增长。

3.3.2 成交形势

新房住宅方面,随着保交楼、地产三支箭、居民收入预期相对稳定、疫情优化政策取得实质性进展,消费者对购买新房的观望情绪将得到一定缓解,新房市场加速底部修复,尤其是改善型购买政策优化微调后,高品质项目或将成为市场主场,2022年积压的部分延迟购买需求有望在2023年逐步释放,新房市场有望迎来小幅复苏,高品质住宅仍然是2023年的主打产品。非住宅方面,在全省大力推进非住宅去化的背景下,政策优惠吸引了部分购房者,同时也由于部分项目不惜降价以加速去化导致市场陷入恶性循环,全市商办库存面积仍相对较高,去化周期较长。2023年将是全力拼经济的关键期,随着防疫措施持续优化、经济社会运行恢复常态,明年房地产行业整体活跃度将提升,加速促进市场底部修复,商办投资信心偏高于2022年,预计2023年商办去化工作将取得一定进展,但依然任重道远。

3.3.3 均价形势

尽管当前房地产市场受多方不利因素的影响,但全市住宅成交均价同比涨幅创近5年来新高,一方面是全市区位、配套、交通不断升级,内生动力较强,同时,年内全市不少高端项目销售态势良好,非刚需客群需求叠加产品品质迭代,推动住宅均价一路上涨;另一方面是房企的拿地成本没有明显下降,覆盖掉拿地成本、建设成本、适当利润后楼面价没有下跌空间,2023年,住宅均价稳中向上的态势不会改变。六区一县商办成交均价2022年同比实现小幅上涨,但由于当前商办市场库存较高,竞争相当激烈,个别行政区商办均价呈下降势头,从短期来看,六区一县商办成交价格将难以持续当前上涨率。

Part4 置业趋势预判

3.4.1 区域偏好

2022年,岳麓区居年度商品住宅成交面积榜首,尤其是谷山片区多个项目热销,如:万科森林公园、龙湖舜山府、新城观山印,是备受购房者青睐的区域。同时,其他各个行政区都有热销项目大放异彩,如长沙县万科松湖天地、望城区嘉臣道等。随着今年天心区新开铺、芙蓉区浏阳河东、岳麓区大王山、梅溪湖、市府等片区拍出“王炸”地块,预计2023年岳麓区大王山、市府、谷山、梅溪湖;天心区新开铺;望城区月亮岛大泽湖;长沙县松雅湖等片区都将成为购房者偏好区域。

3.4.2 产品偏好

2022年,六区一县商品住宅成交套数占比最高的120-144㎡区间段达41.90%,144㎡以上面积段的住宅成交套数占比高达22.34%,总价200万以上的区段的成交套数占比高达20.84%,单价14000元/㎡以上的区段成交套数占比20.68%,均高于2021年同期,购房者对于产品的品质、面积、配套等方面偏好度进一步提高。2023年,一大批改善大平层、大洋房项目将入市,品质、配套过硬,客户的价格承受能力也强,客户一步到位的需求偏好愈发明显,改善市场将不断上行。

结语

《2022年长沙楼市白皮书》今日发布,作为长沙楼市最忠实的记录者,《白皮书》以一个服务者的姿态,20余年来坚持服务于购房者与开发商,用数据刻画楼市的点点滴滴。展望2023年,我们共同期待长沙楼市别样的精彩。

-

重大利好!长沙实行“认房不认贷”-20230913_113334_106.png

2023-09-13

-

-

-

本页面内容,旨在为满足广大用户的信息需求而采集提供,并非广告服务性信息。页面所载内容不代表本网站之观点或意见,仅供用户参考和借鉴,最终以开发商实际公示为准。商品房预售须取得《商品房预售许可证》,用户在购房时需慎重查验开发商的证件信息。本页面所提到房屋面积如无特别标示,均指建筑面积。